餐饮加盟资讯

公司发展史

1979年4月成立,五星大队五金厂,为集体企业;任建华时任供销科长、厂长。

1995年,变更为老板集团,为集体企业,企业工会10万,螺蛳桥村经联社5990万。1999年,变更为有限责任公司,股东:任建华75%,任罗忠25%。2008年改为股份有限公司。

公司主要业务衍变:

1985年——1988年:开始进入油烟机市场,探索自主品牌发展之路。

1988年——2000年:自主品牌生产,凭借领先的技术的产品占领市场,并寻求燃气灶、消毒柜

的拓展。

2000年——2003年:重点推广燃气灶、消毒柜系列产品,形成以吸油烟机为主,燃气灶具、消

毒柜为辅的业务模式。

2004年——2010年:通过对燃气灶和消毒柜系列产品的推广,形成了以吸油烟机、燃气灶、消

毒柜为龙头,配套电压力煲、电磁炉、电热水壶、食品加工机等厨房小家电产品的业务格局。

渠道衍变:

2005年以前:主要是KA销售模式;2005年以后,逐步拓展多元化销售渠道,2009年地方通路和专卖店渠道贡献率达20%。

2018年:城市公司155家,专卖店3258家。一级经销商92家,省会城市网点257家,地级市网点1025家,县级专卖店及网点3161家,乡镇网点4493家,样板乡镇联络处3600多家。

2017年:一级经销商87家,省会城市网点184家,地级市网点800家,县级专卖店及网点2364家,乡镇网点3652家,样板乡镇联络处3000多家。

(华帝已建成了包括专卖店渠道、KA渠道、房地产工程渠道、电子商务渠道、建材渠道等在内全面营销网络体系。2018年,华帝品牌一级经销商117个,旗舰店420家,标准专卖店3283家,乡镇网点5653家, 社区网点1374家,KA卖场店2123家;百得品牌一级经销商227个,专卖店1480家,乡镇网点3627家,KA卖场店135家,华帝家居品牌一级经销商154个,渠道覆盖率行业第一。)

公司产品结构

产品端:吸油烟机:93种型号,燃气灶具:72种型号;消毒柜:21种型号。吸油烟机+燃气灶+消毒柜=84.92%,蒸箱+洗碗机+净水器实现快速增长。

成本端:原材料成本占比88.46%,制造费用占6.18%,人工费用占5.36%。

老板电器出厂均价:2006-2009复合增速3.3%,2010-2017年均价提升7.2%。

原材料

不锈钢板,冷轧板占整个生产成本的40%左右。这两年原材料有上涨趋势,原材料波动20%大概影响净利率2%左右。

公司渠道结构

目前,大卖场大约占30%,未来可能会降低到20%。专卖店大约占30%,未来可能还是维持不变。电商大概占30%,未来有可能提升到35%。工程渠道大概占8%,未来可能提升到15%。

2018年电商渠道:京东占12.76%+天猫旗舰店8.6%+天猫经销商3.75%+苏宁2.71%。

工程渠道:恒大采购占2.11%。老板电器分为战略客户——公司直接对接和地方客户——经销商协调。

我的理解:2018年电商的增速可能会放缓,未来的工程渠道的提升主要是精装修的原因。工程渠道的毛利相对较低,但是也会因为集中采购带来整个行业集中度的提升。大卖场的净利率大概低于18%,电子商务渠道大概的净利率在20%以上,工程款渠道估计在10%左右。

激励机制

老板电器公司员工和代理商结构稳定,一线工人本土化率78%以上。公司管理层年薪没有一位超过100万。公司在2015年,2016年进行过两次股权激励。

公司自设立以来通过员工的职业规划设计、收益分配、职务提升、产品创新奖励等措施保持了公司高中层管理人员和技术人员的稳定性,通过直接或间接通过金创投资、合创投资持有老板的股份,与公司利益共享、风险共担;通过对销售渠道的建设和经营,公司与代理商建立了长期稳定的合作关系,区域总代理变动比例较低,以银创投资为载体,使得代理商间接持有公司股份,降低委托代理的成本,提高代理商的管理效率。

老虎钳,是企业精神的图腾,是对公司文化一种更深层次的抽象理解。70年代末,改革开放的号角刚刚吹响,本着致富一方的目的,公司的几位创始人开始了创业征程。在三无(无技术、无设备、无资金)的情况下,筹集了两千元又借贷两千元,最后凭借三把老虎钳和榔头等基础劳动工具办起了余杭县红星五金厂。这就是老板厨房电器的前身。

行业空间

毛估估计算市场份额还有四倍的空间。

油烟机保有量:2016年,农村18.4台/百户,城镇71.5台/百户。城镇油烟机保有量未来可以增长到80台/百户,农村油烟机保有量未来预计维持原有水平。

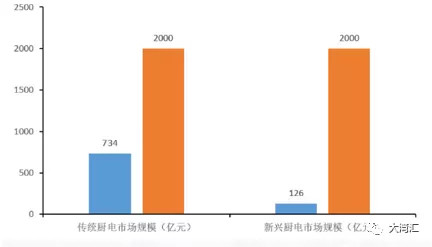

油烟机和燃气灶一般都是配套购买的,未来传统厨电市场规模可以达到2000亿。像嵌入式烤箱,洗碗机,微波炉等新兴厨电目前市场规模只有126亿左右,未来也能达到2000亿左右。

影响因子

厨电市场类似家居市场,和新房销售数量有关。新房带动需求占总需求的65%。

从上表可以得出,2017年的新房配置大约在1600万台,更新换代需求在800万台。到2022年,乐观估计,新房配置可以达到1700万台,更新换代需求可能在1400万台,复合增长在5%-6%左右。

通过2019年的一季度的市场价格变化可以看出中档产品(3000~6000)的量在下滑。低端市场(500~3000)的量在大幅提升。高端市场的量增长不上去。

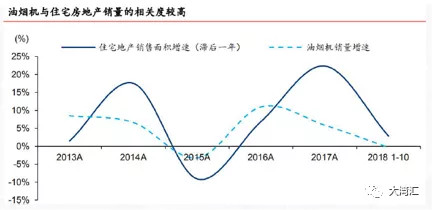

油烟机与住宅房地产销量的相关度较高。销量和估值水平均滞后一年左右。估值低点大约滞后房地产成交面积9-12个月。2018年的二,三,四线城市的现房销售跟期房销售出现分化,其中现房销售急速下降,期房销售可能保持稳定。3,4线城市竣工面积基本没增长。1,2线城市销售放缓。3、4线城市下沉难度较大,再加上电商销量放缓。

竞争格局

老板电器的吸油烟机零售市场占比26.7%,燃气灶零售市场市场占比24%,消毒柜零售市场市场占比25%,蒸汽炉零售市场占比34%,微波炉零售市场市场占比46%,电烤箱零售市场市场占比27%,洗碗机零售市场市场占比大约在9%,净水器零售市场市场占比只有1%。

行业溢价率:

空调格力溢价12%。

海尔:10%。

油烟机:30%。

厨电的溢价率相比之下还是比较高的。

老板电器、方太为什么比白电格力的毛利率高那么多?主要还是两个行业竞争态势所决定的。厨电刚开始时竞争对手比较少,可以直接把价格定的很高。然而白电刚开始竞争时就比较激烈,大家需要先去抢占市场份额。等到市场份额稳定后,再慢慢开始提价,但是难度比较大。还有一种可能是新房装修的比价效应,导致短期对价格不敏感。

未来发展

公司未来发展的前景可以从四个方面考虑,第一,看公司未来三四线城市渠道下沉。第二,新增系列产品的扩张速度。第三是工程渠道集中度的提升。第四,房地产竣工面积增长有望复苏。

财务分析

1、杜邦分析的背后其实是盈利能力*营运能力*偿债能力。

ROE=净利率*总资产周转率*权益乘数

ROE来自三个方面,净利率其实就是对应的盈利能力,总资产周转率其实就是公司的营运能力,权益乘数就是对应的偿债能力。

从老板电器和华帝股份对比可以看出,它们ROE的主要贡献是净利率,总资产周转率和权益乘数。老板电器的净利率是20%,华帝是11.38%,但是老板电器的总资产周转率只有0.85%,而华帝股份有1.28%。老板电器的总资产周转率对它的ROE影响是最大的。它的优势只是净利率比较高,其他两方面都不如华帝股份。

2、改进财务分析的背后其实是内生性盈利能力*内生性营运能力+杠杆性盈利能力。

Roe=roic+(roic-r)*DFL

类似厨电,家居类的公司,它们的金融资产减去金融负债基本为零,所以它们没有金融杠杆,主要的杠杆还是经营杠杆。

利润表:(递进因素)

1、营业总成本增加5.3个亿,营业成本仅增加2个亿;

2、销售费用增加2.3个亿,管理费用增加8000万。

公司近五年ROE都是25%以上。应收账款,应收票据,存货相对保持比较稳定。商誉基本没有。公司的存货主要有两块,库存商品有3亿左右,发售商品大概有9亿左右。公司在宣传方面做的比较到位。2017年,公司在一二线城市大规模推广产品,邀请著名演员舒淇成为首席体验官,冠名东方卫视跨年盛典。公司在电商渠道中通过618,疯狂卡路里,小黄人巡展等展开创新营销活动。2018年,公司冠名向往的生活,中餐厅等综艺节目。

估值水平

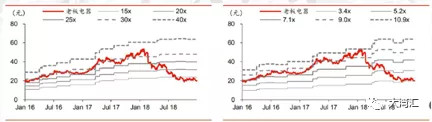

公司的历史角度得益于过去的快速成长,估值维持在30倍-40倍PE老板厨房,在未来没有新渠道红利的前提基础下,公司业绩将会随房地产景气度呈现周期性变动,加之提价放缓,厨电系列产品缓慢放量等因素叠加,未来增速有望维持在15.2%的增长,目前处于合理估值。考虑到厨电的高毛利因素,在未来竞争格局进一步提升,或要下沉低端市场,有待观察。

风险提示

1、集成灶的挤占市场;

2、终端需求不及预期;

3、原材价格继续上涨;

4、房地产开发持续低迷;

5、其他不可知因素。

个人总结

竞争结局清晰,龙头溢价率完胜空调、冰洗;

行业天花板,4倍空间;蒸箱、洗碗机、净水器有望持续放量;

“类家具”属性,房地产影响因素明显、受精装修因素及未来发展趋势影响;

油烟机产业装修属性下的比价效应(产品价格敏感性较低),精装修趋势下或将减弱这一属性,但将带来行业集中度的提升。2B+2C双需求格局,未来公司工程渠道市占率将提升至15%+;

集成灶影响有限。农村、县城用不起1万多的集成灶,小厂加工,熟人营销;1.2线精装不会使用集成灶,成本没有优势;集成灶节省空间不利于大空间的厨房的个性化需求,小空间的人群不需要集成灶来节省成本和空间,很多不需要;集成灶不是真的集成;

估值合理,未来几年公司业绩将随房地产呈现周期性变化,降低提价预期,预计2020年起恢复15%左右的业绩增长;

财务报表干净,家族企业,公司激励机制充分,管理层薪资相对比较低;

本人不持有老板电器,亦不作出投资建议。

QA部分

Q1:请教一下,怎么看待任富佳的接班?

A1:我认为影响不大,13年就开始接班了,前几年发展还可以。

Q2:请问,你怎么看未来成套家电普及对这种厨电厂商的影响?

A2:成套家电普及,尤其是厨电,是跟着精装修走还是跟着其他智能家电走,我理解的是普及市场短期不会太大影响,大部分人的消费水平可能达不到,价格是关键因素。

Q3:烟灶之外,下一个过十亿收入的产品最有可能是哪一个?

A3:洗碗机吧

Q4:方太的洗碗机规模现在多大了?

A4:5万多套吧,占市场的50%。

自由讨论

梅:目前处在行业变革期,对于这种细分行业不敢买...

城南花已开_R:我也没买。

梅:所以你说的行业有四倍的空间不等于公司有四倍的空间?

伪钞:下一个十亿产品应该是蒸箱,老板蒸箱竞争力比较强,份额更大,应该马上接近10亿了。

城南花已开_R:老板蒸箱2.6亿,洗碗机1个亿。洗碗机需求趋势和规模未来估计会远大于蒸箱,洗碗机属于大家电吧老板厨房,感觉洗碗机更有潜力。

徐军:按功能来说,洗碗机应该是人人需要。蒸箱需要视乎家庭的饮食习惯,未来普及率应该要低于洗碗机。

徐军:请教下蒸箱、洗碗机跟三件套的销售配套率大概是多少?

城南花已开_R:销售配套率?是说蒸箱和洗碗机根据三件套的品牌去购买的概率,还是说精装修的配套率?

李佳亮:洗碗机其实是应该和洗衣机同步的。每天用的频率还更高。

城南花已开_R:其实三件套是厨电装修首先接触到的产品,所以延展其他产品有点优势。美的很重视洗碗机。

徐军:就是零售上销售一套烟灶同时购买洗碗机或蒸箱的比例。我跟踪美大的经销,个别门店的水槽洗碗机跟集成灶的销售配套率差不多可以达到5:1甚至4:1。

城南花已开_R:整体差不多10:1?5:1差不多,分开的话。

徐军:这个东西的毛利和总价不低,经销商也有很大动力去推。

徐军:是卖5台集成灶,能配套卖出1台洗碗机的比例。销售力强的,会高点,毛估估在25-30%的比例吧,我感觉挺高的。

城南花已开_R:洗碗机可以解放双手。

徐军:我关注的目前主要品牌都在推洗碗机和蒸箱,烤箱。

城南花已开_R:看国外,对解放双手更多需求,蒸箱根据个人需要。

成效shen:

嵌入式洗碗机有美的海尔小米在竞争,感觉偏大众化了,产品调性搞差了。方太的水槽式不知道现在的增速怎样。蒸箱反而符合差异化、高端化、小众诉求,与老板的品牌似乎更合一些?

徐军:@成效shen 也未必,水槽式几乎都在推,除了华帝我没有看到,方太老板美大美的等都有水槽式的。

徐军:华帝好像主推的是嵌入式的,广告上看到一款干态洗碗机,洗消存一体的。

徐军:嗯,我看到欧美是80%渗透率,日本是30%左右,中短期而言,日本的数据更有参考性吧。

季振宇(leon):蒸箱,水槽洗碗机,竞争格局未定,不是原有的强势品牌格局,橱柜企业都可以来做。

徐军:目前的洗碗机消毒和存储功能还是比较欠缺,洗完之后还得存放消毒柜,挺不方便的。

城南花已开_R:属于行业红利吧,大家都可以享受到。

徐军:洗碗机和蒸箱属于厨电产品,属于加载的新厨电品类,应该还是原来的几个巨头的格局。

城南花已开_R:烟灶企业有优势。

徐军: 生产、渠道、管理和供应链都是原来的几个格局,应该不会有太大变化,渠道上直接在原有渠道上去加载就是了,并不产生新的模式。

季振宇(leon): 可以看一下最新的智能家居展里,橱柜企业的设计方向。今后智能家居将吸收部分橱电品类。在整体设计和装修上下游方面,他们有一定的优势。

城南花已开_R:好像下半年要联合投资建设智能厨房生态,投资10个亿,预计好像22年竣工。

城南花已开_R:有可能考虑到集成灶的冲击?

徐军:智能家居云米、美的、欧普都在做吧。橱柜企业目前也就欧派能量大点,对厨电的整体格局看不到有多少影响,而且目前都是搭配橱柜销售,单独销售可以忽略不计。

整理人:chen 大湾区价投俱乐部

$老板电器(SZ002508)$

@今日话题

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)