零售加盟资讯

消费市场上有一句俗话:小孩和女人的钱是最好赚的。这句通俗的大白话其实蕴含了深刻的人性。为什么女人的钱好赚?当然因为爱美是女人的天性。按照马斯洛需求层次理论,在现代社会中很多女性对于美的需求几乎达到了和生理需求并驾齐驱的程度。所以由爱美产生的产业--化妆品行业也成为了发展迅速最具活力的行业之一。今天让我们来探究化妆品能否持续速发展及发展方向。

行业前景分析

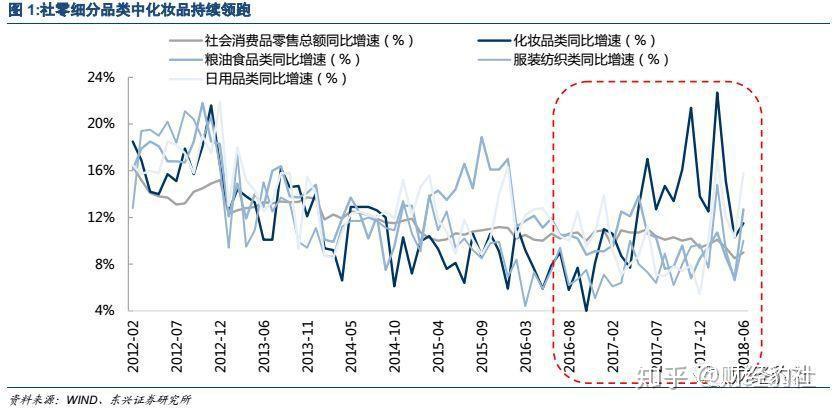

自 2016 年 10 月触底反弹以来,化妆品行业进入爆发式增长阶段。据统计局数据,

2018 上半年,化妆品类累计同比增速 14.2%化妆品行业前景,较上年同期多增 2.9pct。在社零整体增速放缓的背景下,化妆品类零售额持续高增长,在社零细分品类中表现突出。

支撑化妆品如此强势发展的原因主要有以下三个原因:

1.消费年轻化转型 化妆品市场迎来发展机会。

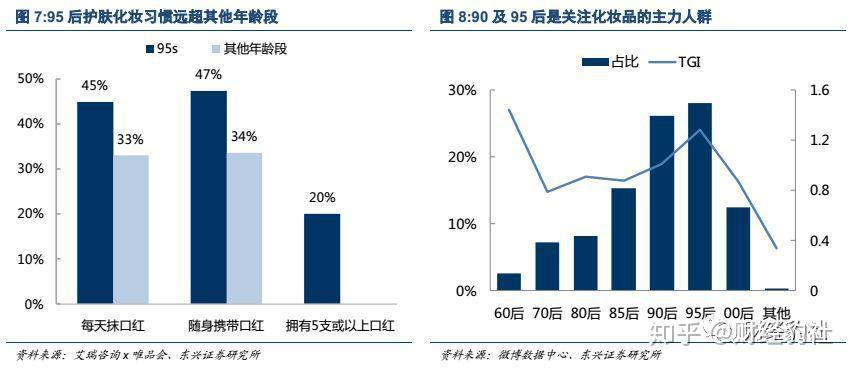

从消费结构上,95 及 00 后群体对化妆品消费的提档增量成为市场扩张的主要驱动力。

千禧一代人口基数大,是提振消费的中坚力量。从人口结构来看,生长在物质大爆发年代的 85 及 90 后(处于 20-35 岁年龄段)约有 3.23 亿人,占全国人口的 23.28%,接近美国人口总数。随着他们逐步占据中国劳动力人口的主要构成部分,千禧一代已经成为提振消费的中坚力量。年龄处于 10-20岁、人口占比 11%的 95 及 00 后已经崭露头角步入社会,开始拥有自己的收入来源,逐渐成为新生代的消费力量。

物质富裕的成长环境、独立的消费观和超前的消费意识下,95 及 00 后们重视品质质量,拥有较高的消费偏好。使95后及00后更重视属性接近精神消费的化妆品。

颜值派的 95 及 00 后美妆意识深种。个性独立、审美独特的 Z 世代,更加在乎颜值, 愿意为此付出高溢价。伴随着化妆品牌开拓中国市场、营销力度加大,化妆习惯在年轻人中的渗透率远超其他年龄段。微博数据显示,从对化妆品关注的主力人群来看,

95 后位居榜首;艾瑞咨询同样发现,44.8%的受访 95 后每天抹口红,较其他年龄段高 11.8pct;47.3%的 95s 随身携带口红或唇膏,较其他年龄段高 13.8pct。

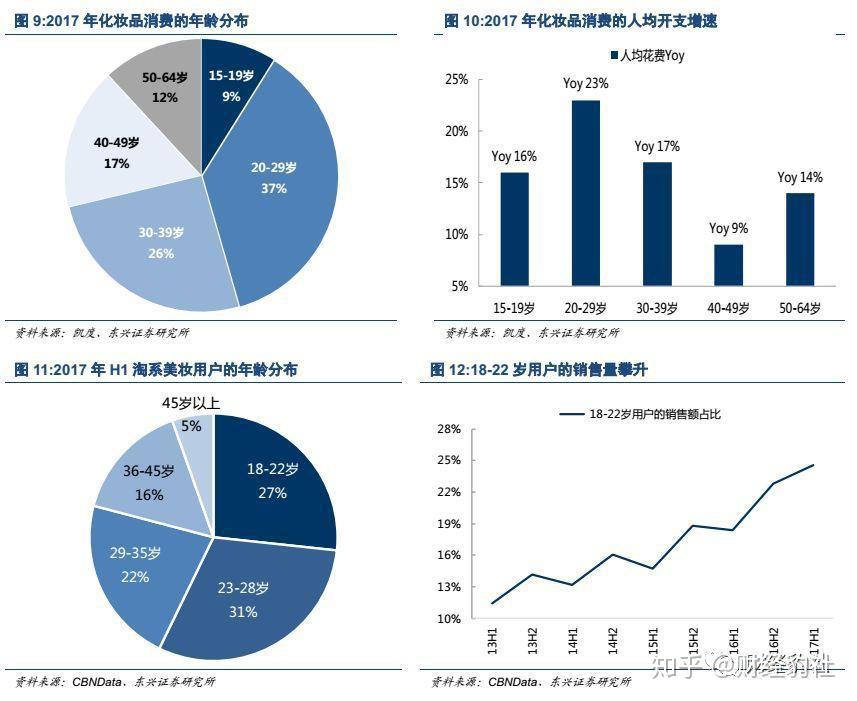

美妆偏好高,年轻人购买力强劲。从年龄结构来看,15-30 岁的年轻人占据化妆品市场的近半壁江山。对于初入职场的年轻人,可支配收入水平大幅提升,显著增强消费能力,具备消费提档的基础。对于青少年们,高考结束标志着他们步入经济相对自由、环境较为宽松的人生阶段,具备消费增量的基础。

2.化妆品市场享受女性消费力释放红利。

女性经济独立性增强,消费需求渐趋增长。追求时尚且具备经济实力的 20-45 岁女性约 2.5 亿人,占我国约 18%的人口。据德勤,中国女性劳动参与率约 63.3%,高于经济合作与发展组织(57%)和亚太地区(62%)的平均水平。高就业率下,过半女性已经追上或超过配偶的收入水平。

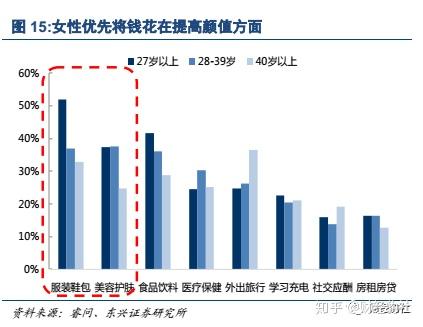

消费能力的释放,优先满足化妆品需求。女性的经济独立性逐步增长,对应更强的消费能力,直接推动了化妆品市场的繁荣。调查显示,多数女性愿意优先将钱花在提高颜值的方面,美妆习惯逐步养成。2015 年底贸发局对 2000 名女性进行的调查访问中,年轻组(20-30 岁)88%的女性有护肤化妆习惯,成熟女性(31-45 岁)的比例为 83%。女性消费红利的逐步释放,对国内整体的化妆品消费产生强烈的影响。

3.形象管理的理念同样影响男性,带来美妆消费增量。

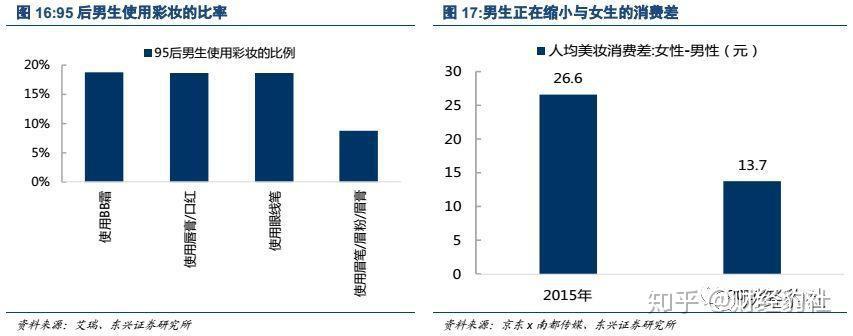

随着注重形象管理的男性越来越受到欢迎,一个品质化、个性化的消费群体正逐渐崭露头角。在中国青年报社会调查中心近日对 2000 名男性的调查发现,57.6%的受访者发现身边使用护肤品的男性正在增加。使用化妆品的主要理由是提升生活品质,也让自己更加自信。49.1%的受访者认为,男性化妆的普及会大范围提升男性群体的颜值。95 后男生更重仪表,驱动男士美妆消费迅猛增长。

唯品会和艾瑞共同报告显示,2017年 95 后男性的化妆品销售规模同比增长 42.9%,较去年多增 26.2pct;近四成的 95 后男生接受日常化妆,平均每 5 个 95 后男生中就有一个使用 BB 霜。消费水平上, 男性正逐渐追上女性的化妆品消费水平。男女生的人均支出差由 2015 年 26.6 元缩小到 2016 年的 13.7 元。Euromonitor 预测,到 2019 年中国男性化妆品消费量的年均增长率将达到 13.5%,远高于全球平均水平的 5.8%,年轻男性逐渐成为市场新贵。

由于以上的原因让化妆品行业发展壮大有了坚实的基础,也许有人会说化妆品行业属于精神消费,在经济不好的时候消费首先被压缩。但是事实并非如此化妆品行业前景,化妆品行业在经济不好的时候也会具备相当的抗性。人们对于化妆品需求的增加本质上是爱美天性的释放和形象管理观念的深入人心,有一句话叫做由俭入奢容易,由奢入俭难,观念上的进步要倒退也并非易事,况且这个观念还是符合人类本性的。所以即使在中国处于L型经济调整阶段,由于以上三个原因在持续发酵,化妆品行业仍然具备了很充分的成长动力。

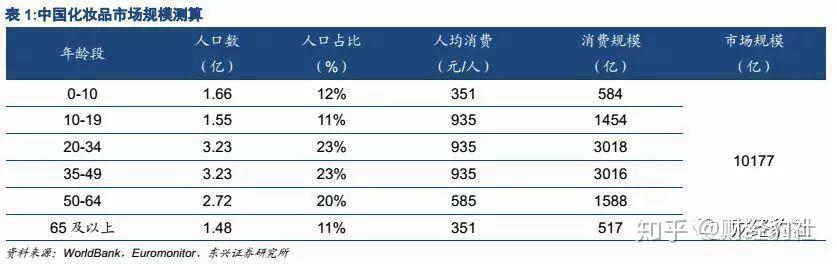

对标接近饱和的日本市场,国内化妆品市场触及天花板尚早,行业长期发展可期。

潜在用户群体庞大。据世界银行数据,消费主力的 85 及 90 后(20-34 岁)约 3.23

亿人,高消费倾向的95 及00 后(10-19 岁)约1.55 亿人,合计占全国人口的34.28%。

消费水平方面,2017 年国内人均支出仅为 181 元,远不及日本(1196 元)。对标接近饱和的日本市场,国内的化妆品市场有望发展到万亿以上(10177 亿元)的体量,对应的人均支出为 760 元。

行业发展趋势

从产品结构上:化妆品高端化趋势明显

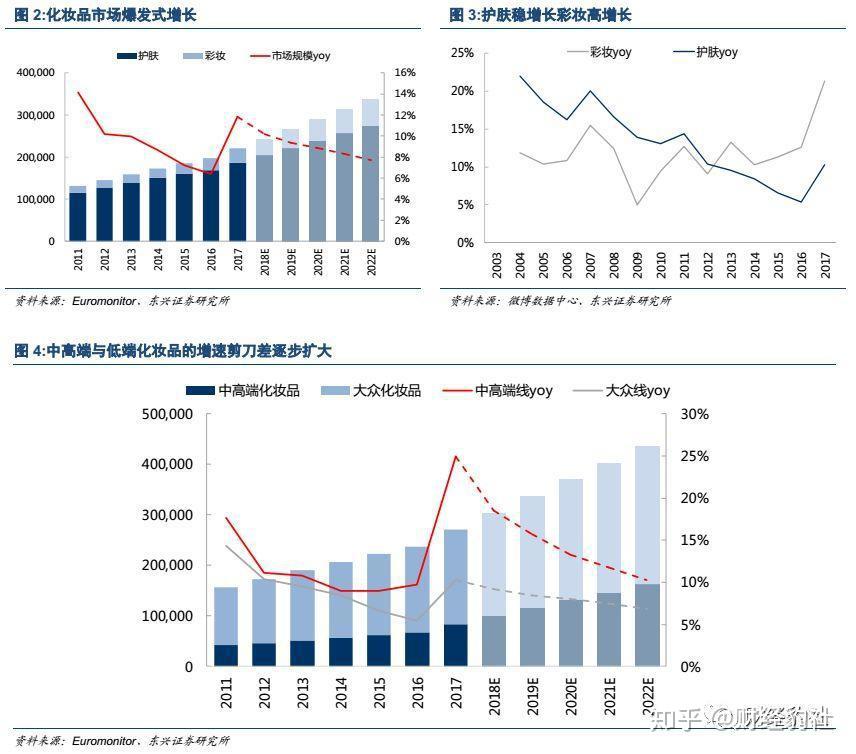

国内化妆品市场于 2016 下半年表现出爆发式增长,2017 年美妆市场规模达2210.72 亿元,同比增 11.9%(yoy+5.5pct)。

护肤品稳步发展,彩妆市场高速增长。护肤品的市场规模占比超八成,已进入稳定发展阶段;彩妆部门处于高增长阶段。两部门 2017 年分别实现同比增长10.3(yoy+4.9pct)和 21.3%(yoy+8.7pct)。

国内化妆品市场表现出中高端化的趋势。据 Euromonitor 定义,单价约 200 元以上的产品为中高档化妆品。此口径下,国内中高端化妆品增速始终高于大众化妆品,2017 年同比增速分别为 25%和 10.3%,较上年同期分别多增 14.3pct 和 4.9pct,增速剪刀差不断扩大。

市场渗透率角度:向非一线城市渗透

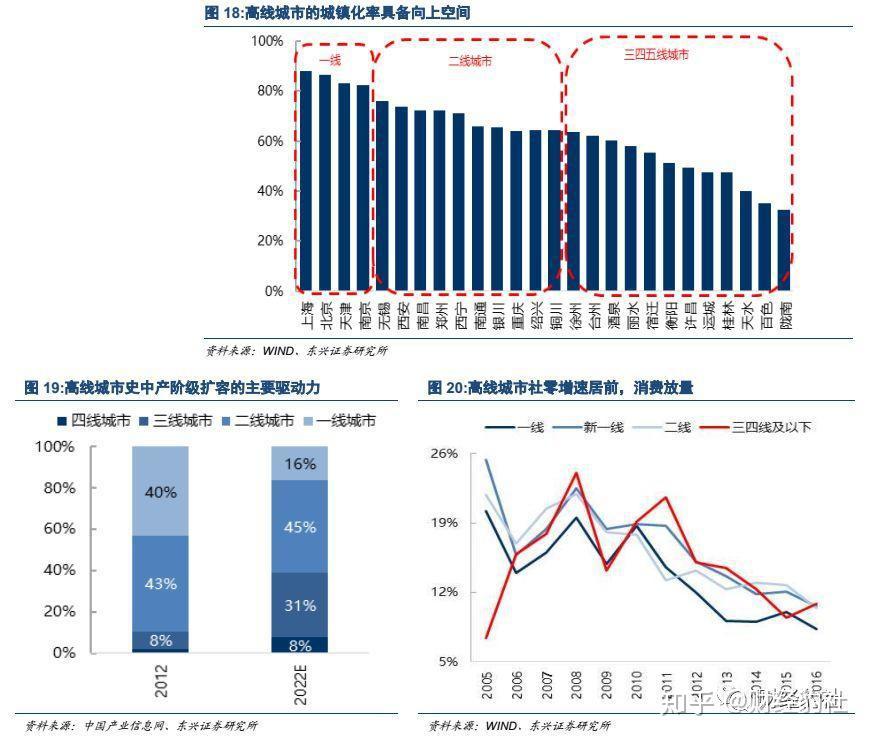

三四线人口基数庞大,城镇化推进开发出广阔的消费潜力。我国三四五线城市人口数量达到 2.32 亿人左右,城镇化水平相对落后。目前一线城市的城镇化率基本达到 90% 左右,接近发达国家的“天花板”。相比之下,城镇化率低于 70%高线城市逐渐步入高速拓张的“快车道”,消费市场具备巨大的向上空间。

三四线城市中产阶层持续扩大,消费持续放量。随着城镇化进程推进,三四线城市的中产阶层数量快速增长。据麦肯锡,预计 2022 年我国中产阶层及以上的占比将大幅提升至 81%,其中三四线城市成为主要驱动力。伴随着中产阶级的扩容,高线城市进入消费的放量阶段。从社零总额上看,近年来三四五线城市的同比增速表现突出。

美妆习惯逐步养成,电商渠道下沉激发消费潜力。凯度数据显示,2017 年二线、三线和四五线城市的在护肤彩妆上的人均消费分别同比增 19%、20%和 20%,远超一线城市(9%)。

非一线城市的高增速,一方面源于美妆意识渗透,居民开始化妆品的消费;另一方面受益于电商渠道不断向高线市场开拓。二、三线城市的电商渗透率年增速分别达到 19%和 18%,五线城市增速高达 21%。考虑到护肤彩妆品类超过 30%的电商渗透率,美妆消费享受线上渠道高增的红利。伴随着越来越多的消费者经历从“0”到“1”的过程,非一线城市的大众化妆品消费进入放量阶段。

化妆品行业任然有很大的发展空间,有潜力持续高速发展。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)