家居加盟资讯

针对大消费「食之行业」,菁财资本将每半月为大家复盘点评与新餐饮相关的市场热点和重大事件,欢迎享用本期“资讯快餐”。

一、新餐饮投融资讯

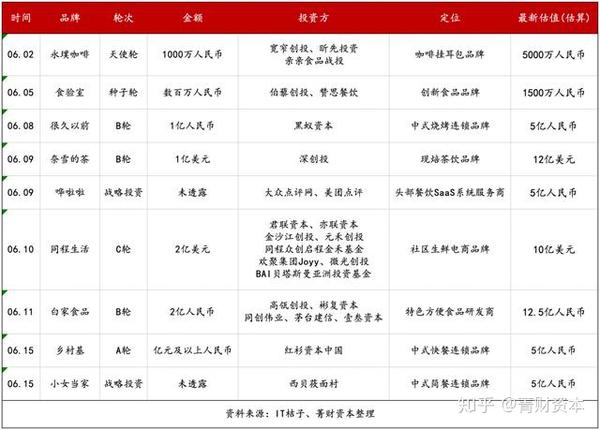

1、奈雪の茶完成近亿美金新融资,深创投领投,IPO目的地或由美股转港股

继喜茶获得高瓴和Coatue联合领投的新一轮融资之后,奈雪の茶也于近期完成新一轮融资。据报道,此轮融资金额达近亿美元,领投方为深创投,这距离其18年3月数亿人民币的A+轮融资已两年有余。

另据多位二级市场人士透露,此前传出的奈雪IPO事宜尚在进行中,但考虑到由瑞幸咖啡造假事件引发的一系列中概股风波,其上市目的地已由美股转向港股市场。目前,奈雪の茶公关部对媒体回应道:“暂时没有接到相关的信息”。

在外界看来,喜茶和奈雪の茶的融资思路截然不同。喜茶至今已完成5次对外融资,聚集了高瓴、Coatue、腾讯投资、美团龙珠资本、红杉资本、黑蚁资本、IDG资本和知名投资人何伯权等机构,最新一轮融资估值或已超160亿元。

而相比之下,奈雪の茶此前仅融资过两轮,且投资方均为专注于消费领域的天图资本。据相关人士透露,本轮引进深创投,在一定程度也是为了“优化公司股东结构”。(信息来源:36氪)

菁财简评:

其实从去年开始,奈雪の茶和喜茶的差距就已逐步拉大。而奈雪の茶此轮逆市获得国内一线创投的加持,足以见得茶饮赛道对于国内各路资本的强大吸引力。

据统计,2020年中国现制茶饮的综合市场规模超过1000亿元人民币,全国现制茶饮门店数量更是超过45万家。确实,相对于瑞幸让每个中国人都喝上咖啡的故事来讲,让更多的都市青年爱上中式茶饮也更靠谱些。

然而,资本的加持只能解决开店的资金压力,食安和标准化问题对于以水果茶为主的连锁茶饮品牌的挑战依旧巨大,特别是奈雪の茶的欧包重模式,更是对其门店运营构成了重大的挑战。

2、多家餐企获巨额融资,疫情后的餐饮业加速品类洗牌

可以说,此次疫情成了餐饮业的试金石,让大家看到了究竟谁在裸泳,哪些企业的执行力更强,哪些企业的士气更好等等。强者恒强,弱者恒弱,疫情加速了餐饮企业的淘汰和升级,一批抗风险能力较弱的企业彻底退出市场或缩小规模,而幸存下来的优质餐饮企业也将倒逼整个行业的升级进化。

据IT桔子数据,最近不乏有很多餐饮品牌获得大额融资,不少餐饮细分品类也呈现出强大的发展潜力:

(1)烧烤:无论是沉寂已久的“很久以前”完成近亿元B轮融资,还是借逆势开店、业绩起死回生的木屋烧烤,都体现了疫情冲击下烧烤品类的复苏活力。由于受众广泛、社交属性强,通吃各线市场,烧烤已成为仅次于火锅的第二大品类,但尚未诞生全国性强势品牌。

疫情过后,消费者会更青睐于QSC水准高的头部连锁餐饮品牌,这也促使烧烤品牌开始品牌化、连锁化,从前端的门店形象、卫生服务到后端的供应链服务,都需不断升级。正如黑蚁资本管理合伙人张沛元表示,烧烤品类未来将有更大概率诞生“流量目的地”级别的餐饮连锁品牌。

(2)茶饮:大浪淘沙,热度居高不下的茶饮业如今也呈现出三大发展路径。第一,喜茶、奈雪的茶纷纷完成大额融资,定位一二线城市,坚持直营模式,客单价30元以上;第二,区域市场或下沉市场的强势品牌,诸如茶颜悦色、古茗、沪上阿姨等,主打10-20元价格区间;第三,蜜雪冰城以广泛加盟、5-7元客单、门槛较低的小店模式,发展至今门店数即将达万家。

(3)快餐:乡村基二度联手红杉资本,希望借助资本的力量帮助中餐快速发展。据悉,经过24年发展的乡村基,已成长为国内最大的中式快餐直营连锁集团,集团旗下两大品牌乡村基和大米先生,门店数量总数已有近1000家。

小吃快餐市场需求大、消费频次高、产品易标准化、模式易复制,具备做成品牌的基因和潜力,这也是很多其他品类所不具备的。对比美国而言,我国餐饮市场还有非常长远的增长空间,特别是在美国诞生最多、最大餐饮上市企业的快餐板块,中国快餐市场的发展空间更是不可估量。

(5)方便食品:从快消化领导性新品牌自嗨锅,到半年内接连斩获两轮融资的白家食品,从莫小仙、食族人完成融资,到海底捞、农夫山泉加码方便食品等,都验证了方便食品市场的巨大容量,线上渗透率不断提升。

菁财资本认为,根据历史经验,从小众到普惠仍然是大多数消费品牌的必经之路。因此,我们更加看好天花板高、具有成为国民食品潜力的品类定位。

二、新餐饮品牌动态

(一)饮品赛道

1、喜茶旗下品牌“喜小茶”:不做加盟

6月9日,喜茶官方公号发布文章,解答子品牌“喜小茶”相关疑问:

(1)市场定位:喜小茶早在2年前就已开始筹备,遵循喜茶不接受加盟的“家规”,同时并未明确表示将针对下沉市场。

(2)品牌定位:喜小茶饮料厂会在合适的成本下,选择合格的原材料;虽然产品定价在十几元,但不会使用奶精、果粉等劣质原料。

(3)首店业绩:首店开业虽仅两三个月,但菜单已更新三次水果咖啡加盟,茶底也完成了升级,现有产品大多从经典品种中研发而来,后续还将有更多皇茶(喜茶前身)时代的产品重现。

(4)未来规划:透露第二个子品牌“喜小茶xx厂”即将面世,比如出一瓶能够随身携带的喜小茶。

据悉,喜茶母公司早前已申请注册“喜小茶瓶装厂”“喜小茶纯茶厂”“喜小茶果茶厂”“喜小茶汽水厂”等商标。而从这些名字中不难看出,喜茶或将推出预包装饮品,产品品类或将从果茶拓展到汽水领域。(信息来源:喜茶官方公号、天眼查)

菁财简评:

正如我们所预测,喜小茶最终还是选择了不加盟战略,毕竟喜茶团队的基因是直营。

然而,喜小茶的门店模型决定了其更多的是服务所谓的下沉市场,但可以预见的是,坚持直营模式将非常明显的制约门店发展的速度,更关键的是直营模式在下沉到县域等市场时,将面临巨大的本土化资源挑战,诸如门店选址、装修等方面也都将面临巨大的压力。

此外,以古茗、沪上阿姨为代表的大众茶饮品牌经过多年的深耕,已经通过加盟连锁的方式在下沉市场布局了数千店以上的规模,完成了对优质点位和加盟商资源的抢占,已经形成了一定的壁垒。

2、喜茶GO小程序,用户已超2600万

近日,根据喜茶官方数据,截至今年5月,喜茶GO小程序用户已超2600万,复购率实现超过3倍的增长,且门店超过80%的订单来自小程序。这距离18年上线仅2年时间,如今已成为喜茶数字化运营的重要战场。

喜茶称,小程序触达的大量用户,为其提供了诸如精准的用户画像、产品销量、地区分布和消费高峰时段等数据,对于了解用户喜好与需求、计算订单耗时和监测门店运营等方面,都具有重要意义。

以喜茶的《灵感饮茶报告》为例,这是喜茶利用小程序后台集采数据,为用户推送的个人专属年度报告,帮助消费者回顾过去一年的喜茶消费体验,增强了品牌与用户间的互动。据统计,参与生成年度报告并截图的消费者近3万人,占比40.1%。(信息来源:界面)

3、连咖啡全线关店,互联网咖啡大溃败

诞生于2014年,比瑞幸更早探索互联网咖啡模式的连咖啡,如今也正全线大撤退。北上广深等全国各地均遭遇大规模闭店,就连被视为全国首家形象店的望京SOHO店,也已被替换成新品牌。

实际上,连咖啡自成立起就不断获得资本的青睐,6年累计共获得6轮融资,累计金额超4亿人民币左右。发展上也已形成独特的“线上外卖+社交裂变”模式,并于2020年全面实现盈利。

然而,18年入场的瑞幸一路疯狂补贴和开店,让中国咖啡市场的竞争愈发激烈,更是直接抢走了连咖啡大量的外卖份额。最终,在造血能力和融资不到位的情况下,疫情更是加速了连咖啡的关店。

另一方面,咖啡市场的加速洗牌,促使头部品牌将重点转向数字化和年轻化,也涌现出不少新品牌和跨局玩家,在发展速度上也慎之又慎。

在刚刚过去的5月,加拿大咖啡连锁品牌Tim Hortons获得腾讯数亿元级别投资,计划今年新开100家线下门店,拓张计划和开店速度显然变得更加理性。此外,中石化、OYO酒店、便利蜂、雀巢等品牌此前也已纷纷入局咖啡市场。(信息来源:证券时报、CEO品牌观察)

菁财简评:

正如我们在《不要“浪费”瑞幸咖啡》一文中写到,企业存在的意义终究是为客户提供产品和服务。在互联网咖啡这个概念里,咖啡才是主角。烧钱能买到用户,但买不到用户的忠诚度,一旦品牌停止补贴,价格敏感的消费者必然转身投向更便宜品牌的怀抱。

而且互联网咖啡单靠流量的模式,想借低价撬开增量市场很难,况且还要同一众咖啡玩家竞争。如今看来,一个因造假丑闻牵连整个中概股,一个大规模关店日薄西山,不得不令人感慨,互联网咖啡终究难逃“死亡”魔咒。

4、星巴克计划永久关店400家,加快啡快概念店下沉

6月10日,星巴克在致股东信中表示,受疫情影响,预计第三财季中国同店销售额将下滑20%-25%,美国同店销售额将下滑40%-45%,并预计公司第三财季营收将下滑至30-32亿美元。

同时,公司计划在未来18个月内永久关闭目前北美的400家门店,并把未来新开店的重点放在外卖和自提店上。星巴克在接受媒体采访时强调水果咖啡加盟,其正在加快中国“啡快”门店的布局,并将逐步下沉至二线城市。此外,公司计划在本财年内,在中国新开至少500家门店,超过其第一大市场美国的开店数量。

据悉,截至5月底,星巴克已在中国市场开出10家啡快概念店。有业内人士分析称,啡快概念店对于星巴克最重要的意义就在于门店模式轻,能有效帮助其降低开店成本,加之巩固自身在国内咖啡市场的地位需要,是星巴克不断加大数字化业务投入和布局力度的主要原因。(信息来源:界面新闻、小食代)

5、瑞幸业务重组,再推主题店

一边是造假案的调查进展不断传来新消息,据传造假责任将追溯至CEO钱治亚、董事长陆正耀等高管层人员;一边是公司运营基本保持正常,重划全国大区进行人事调整,还于6月8日在武汉新开主题店。

此前,据报道,截至5月12日的第二季度,瑞幸在中国平均每天仍新开10家门店,门店总数达到6912家。同时,瑞幸也在进行门店优化,其中北京地区计划关闭1/5的门店(约为80家)。从史上最快的上市速度,到史上最快的退市速度,瑞幸的这一切令人唏嘘不已。(信息来源:财新、Tech星球、36氪)

(二)小吃快餐赛道

1、西贝入股小女当家,继续死磕快餐赛道

6月5日,贾国龙公开表示,目前西贝已经与深圳快餐品牌小女当家达成入股协议。此外,西贝自身推出的快餐品牌“弓长张”,也将于7月1日在北京开出首店。

事实上,定位休闲正餐的西贝正面临客流下降等发展瓶颈,而快餐品类成为了西贝尝试的第二增长曲线。但无论是燕麦面、麦香村、超级肉夹馍等品牌,西贝近年来尝试的快餐项目均因市场反馈不理想被叫停。贾国龙将屡次折戟归结为西贝不具备做快餐的研发能力,因此以入股的方式继续探路快餐领域。

据悉,小女当家主打现炒中餐,采用自助称重模式,目前在深圳、南昌均开设有门店,人均消费30元左右。而西贝自身推出的弓长张项目,走的也是开放现炒模式,但相比一般快餐店而言,其门店面积偏大,模式偏重。(信息来源:北京商报)

菁财简评:

众所周知,快餐客单低,利润空间有限,盈利则更多的是靠翻台率撑起来,只能做规模经济。而快餐现炒的烟火气、有记忆点、可选性高,能为顾客带来强体验感,从而容易把客单价往上拉伸,提高营收和利润。

另一方面,尽管现炒快餐拉近了与消费者的心理距离和物理距离,受到不少消费者的喜爱,也难逃受制于人力效率低、排烟难、模式较重、难复制规模化等问题的诟病。

作为中餐正餐品牌的领头羊,西贝这些年持续在探索自己的第二增长曲线,而此次西贝能否打破“魔咒”,成功实现自己的快餐梦,我们也对其进行了深度解读,欢迎阅读《西贝式折腾,这一次能成功吗?》。

2、乐凯撒宣布长期降价,降幅在20~25%

6月2日,乐凯撒比萨公开宣布降价决定,部分产品价格降幅在20~25%。创始人陈宁表示,降价不是营销行为,也和疫情无关,而是基于公司战略、愿景和使命。并在信中提到了三家标杆企业:麦当劳、优衣库和丰田汽车。

据透露,乐凯撒今年计划新开60家门店。在开店策略上,乐凯撒调整原来集中优势资源的“根据地(上广深)”打法,把目光投向潜力市场,采取“插红旗(昆明、南京、杭州等)”打法。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)