服装加盟资讯

随着消费市场的变化和行业情况的改变,中式快餐面临的挑战和压力越来越大。与巴比馒头正在迎来高光时刻相比,中式快餐正处于水深火热中。

01 外患内忧,中式快餐亟需“谋变”

中式快餐是国内最早学习麦、肯标准化经营和系统化管理的品类。近30年的时间,中国消费市场格局和餐饮行业发展都发生了翻天覆地的改变,快餐行业在各种内外压力的夹击之下,“被动”向前发展。

1 市场需求变化......

餐饮市场消费主体由70/80后变为90/00后之后,新消费群体对中式快餐的需求也有了很大的变化,从最初的“便捷、吃饱”,到“便捷、吃好”,再到“不仅要便捷、吃好,还讲求性价比”。

2 行业竞争多元化......

大众餐饮方兴未艾,饮食早已经跨越了地区界限。丰富的食物给消费者提供了多样的选择,使得中式快餐的处境很是尴尬。

比如越来越多地方小吃被挖掘,通过丰富的产品实现快餐化;与此同时,快餐、休闲餐、正餐的界限越来越模糊,正餐的“快餐化”可以说是直接从快餐碗里抢食。

而外卖的崛起也给了快餐致命一击,线下流量被分流了不少。很多正餐品牌为了获取更多顾客,外卖“小份化”,推出单人套餐、两人套餐等,价格和快餐接近,但品质却好很多,快餐竞争力堪忧。

3 成本压力最大化...

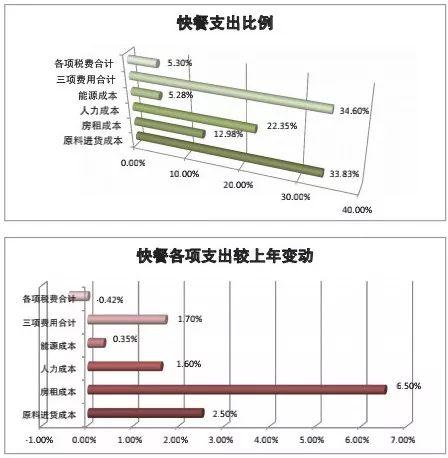

中国饭店协会发布的《2020年中国餐饮业年度报告》显示,快餐的人均消费较前年上涨了6.78%,但餐厅每平米营收和每餐位营收都下降了2%左右,也就是说快餐的利润空间正在收窄,快速增加的各项成本支出是罪魁祸首。

报告显示,餐饮行业人力、房租、原材料成本都在增加,单在2020年,快餐的房租成本支出直接增加了6.5%,人力成本和原材料成本也分别增长了1.6%、2.5%。

△ 图表来自《2020年中国餐饮业年度报告》

虽说成本上涨是整个行业的常态,但快餐本身是需要效率和成本控制到足够好、足够平衡,靠薄利多销生存的品类,成本上涨无疑雪上加霜。

4 中式快餐品牌“中年化” .....

作为国内最早发力的大众餐饮品类,中式快餐领域有不少创立20年左右、深耕区域市场的大品牌。

就这次上榜《2020年中国中式快餐十大品牌榜》的10个品牌而言,基本都成立于2000年前后,从品牌生命周期来说都已经步入中年期,虽然标准化程度高、体系健全,但部分品牌出现老化已经是不争的事实。

从门店环境到产品缺乏创新升级,门店数量陷入停滞不前,一些中式快餐老品牌面对灵活多变的市场需求,已经应对不暇。

比如真功夫,2011年提出3年内扩张1000家店计划,但在2020年6月18日,其创始人潘宇海却对外宣称,真功夫的战略规划将有所变更,不强求开更多门店,截至去年12月31日拥有585家直营店,分布在全国53个城市,以一、二线城市为主。

而1996年成立的味千拉面也是如此,起初依靠标准化和工业化的运作快速扩张,2000年提出千店计划,但2011年“骨汤门”爆发后,开店速度也急剧放缓,自此步入长达数年的“至暗时刻”,至今累计门店718家。

相比于消费市场、行业竞争等外患,内忧如果不解除会更致命。在内外忧患的夹击下,“求变”是中式快餐近两年来发展的关键词。

“变则通,不变则壅”,不管是有底气的老品牌,还是年轻气盛的新中式快餐品牌,“谋变”迫在眉睫。

02 未来不可测,中式快餐谋“四变”

1 变产品:聚焦主产品,不断优化

产品是品牌的基础,也是品牌特色的最直接呈现。中式快餐的产品不再大而全,各个品牌都在极力打造主打产品,或者由原来的大而全转向小而全,突出品牌特色。

例如,2020年创立于天津的犟骨头排骨饭,将一道正餐餐桌上的大菜——东北酱骨变小份,做成快餐模式,与其他快餐品牌形成差异化,品牌记忆点鲜明,如今发展势头正猛。

在新中式快餐品牌不断细分、差异化的时候,一些中式快餐老品牌也在做着产品的优化改变。如乡村基今年开始聚拢市场和聚焦品牌,深根川渝市场,并根据助攻市场调整产品结构,深挖品牌代表产品,从食材、制作方法等方面优化产品口味和品质。

△ 老乡鸡主打肥西老母鸡汤

还有目前在安徽、湖北、江苏市场蓄势待发的老乡鸡,其门店数量位列中式米饭快餐之首,只不过由于其给人的认知仍然是区域性品牌,因而在本次十大品牌榜上排名第二。按其现在的发展势头,老乡鸡在中式快餐领域“保二争一”的可能性正日益增大。

老乡鸡从一开始就以鸡为食材,以肥西老母鸡汤为品牌卖点打造品牌特色。一道土鸡汤制定了21道程序,并选用农夫山泉水作为汤水底料,直到现在仍在不断在鸡养殖、宰杀保存、制作流程上做产品优化。

2 变模式:现炒自助式快餐模式突围

广州某写字楼负一层连续出现了3家现炒自助式快餐店。第一家原本做牛蛙面不成功,在现炒快餐刚兴起的时候看准时机,果断转变成了这种模式,受到办公室白领的喜爱中式快餐十大品牌,中午生意爆好,店面起死回生。

在这家店的影响下,今年年初隔壁就出现了第二家现炒快餐店,同样生意也不错。最近,它对面原本做牦牛火锅的店也转型做了现炒快餐。

在感叹餐饮行业同质化严重的时候,也不得不承认,现炒自助式快餐确实有市场。产品现场操作烹饪,虽然模式稍重,操作繁琐一些中式快餐十大品牌,不利于品牌快速复制,但带来更好的产品口味,满足了消费者的个性化需求。

正如72街创始人周明所说,基于效率和成本构建的快餐2.0餐厅已经不能满足消费者的需求了,只有充分结合中国人对味道的追求,中式快餐的连锁之路才能越走越顺畅。也正是在这样的市场前提下,72街也在去年转型了“大厨现炒”模式。

3 变结构:顺应趋势,提升外卖品质

从快餐堂食角度说,虽然外卖一定程度上重创了堂食的营业额,但从整个行业来说,外卖给了快餐行业更多增量的市场机遇。

快餐外卖的关键在于品质与卫生。中式快餐在逐渐适应了外卖市场节奏之后,也在根据产品特性调整烹饪流程、优化包装配送等环节,为消费者提供品质外卖。

曾表示坚决不会做外卖的喜家德去年下半年开放了线上外卖,针对外卖,喜家德罕见地推出了两种新馅料:麻辣虾饺和韭菜鲜肉水饺。

“一成不变的东西很容易被时代淘汰。”喜家德创始人高德福表示,外卖并不是喜家德的业绩增长点,但因为部分消费者有需求,所以即使饺子外送做起来有困难,还是会满足消费者的需求。

品牌的发展终究是要以消费者满意为导向,以市场需求为导向。也正因如此,中式快餐也出现了一些如义泰昌、焦耳、曼玲粥店等专攻线上外卖的快餐品牌。

4 变渠道:快餐零售化

零售为餐饮提供了另一条选择出路,中式快餐的零售化既是市场需求的结果,也是品牌主动谋求更多出路的表现。

一些快餐品牌大众知名度高,线下打开知名度之后,线上渠道扩展就相对容易了,类似饺子、馄饨、米线一类中式快餐,做零售很合适。

像霸蛮牛肉粉,从线下门店做起,到现在已经将大部分主业务转移到了线上,其中电商业务(含外送)的销售额接近80%,实现了从餐饮连锁品牌向“零售+”餐饮品牌的突破和转型。

还有遇见小面、汤上功夫、吃个汤、汤先生等较年轻的中式快餐品牌都在开拓零售渠道。相比于传统快餐品牌,这些年轻品牌在产品、包装、概念创新力度强,更会玩,很会笼络粉丝客群。

△ 餐饮+新零售店面

但传统中式快餐品牌也没有放弃在零售渠道上的探索。吉祥馄饨在步入中年之际,开始尝试餐饮新零售,与天猫、盒马鲜生、京东等线上平台合作,做馄饨冻品销售。他们的优势在于,馄饨这个品类零售业态尚无头部品牌,另外就是吉祥馄饨这个品牌在线下深耕20年,拥有足够的认知度。

对于“吉祥”的未来,其创始人张彪觉得有两条路,一条是继续以连锁店的模式提供餐饮服务,还有一条是转变成一个零售品牌。他认为,很难判断哪一条路是适合他们的,只能交给市场来检验。

结语

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)