零售加盟资讯

由于中国征信体系不健全,个人信用情况难以判断等客观因素,许多P2P网贷公司选择只在线上完成筹资部分,而通过线下设立门店、与小贷公司合作成立营销团队去寻找需要借款的用户并进行实地考察。借款人通过线上向平台企业提出借款申请,平台企业在线下对借款人进行相应的资信审查,审查通过后在网站挂标,而人人贷就是从纯线上模式转到线上线下模式的典型范例。

在成立初期,人人贷与拍拍贷一样坚守着“纯线上”模式,对于借款人的资质审核均在线上完成。人人贷根据信用审核结果为借款人评出多达七个信用水平评级,供借出人参考,评级的高低意味着潜在的违约率差别。随后在确定借款人的借款利率时,人人贷会依据之前给出的信用评级和偿还期长短来确定利率,并设置了24.4%的上限和6.10%的下限。

2012年后,为了补充客户源、稳固自身经营,人人贷决定与其子公司合并,将P2P网贷业务搬到线下。根据人人贷官网介绍,目前人人贷提供了三种不同类型的产品:实地认证标、机构担保标和信用认证标。这三类标分别代表了三种借款人来源渠道:线下门店、合作机构推荐和线上获客。

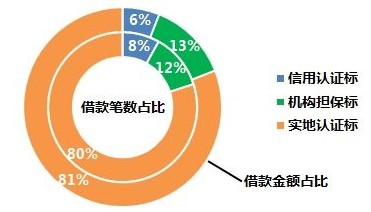

人人贷贷款认证比例图

数据显示,2014年第一季度,人人贷实地认证标成交额4.27亿元,占比达到86.84%。为理财人赚取4123.63万元,平均投标利率为13%;机构担保标成交金额5166.9万元,占比为10.52%。为理财人赚取477.31万元,平均投标利率为11.3%;信用认证标为1298.34万元,占比为2.64%,批核率为2%,为理财人赚取117.02万元,平均投标率为13.9%。

由于有线下调查团队的支持,人人贷能够利用“本地化”的优势,对缺乏网络活跃度和信用数据的小微企业进行风险识别和评价,其服务可以覆盖到更多的小微企业借款人,扩大了客户源,这与纯线上模式相比构成明显优势。

“风险准备金垫付”保驾护航

据网贷之家发布的《2013中国网络借贷行业蓝皮书》,国内目前的网贷平台模式,从有无垫付的角度划分,有无垫付模式、担保模式、风险准备金模式和“担保+风险准备金”模式;从网贷平台的扩张角度划分人人贷网,有直营模式和加盟模式;从业务流程的角度划分,有P2P全流程模式和P2N模式;从平台功能的角度,即从平台从事和借款业务类型划分,有个人信用贷款、房产抵押贷款、车辆抵押贷款、动产抵押贷款、股权质押贷款、银行过桥业务、供应链金融和混业经营。

自2009年红岭创投提出了本金垫付的规则,中国的网贷平台开始分化成有无垫付两种模式。其中,又诞生出了以红岭创投为代表的“担保公司垫付模式”和以人人贷为代表的“风险准备金垫付模式”,并以后者逐渐成为担保的主流模式。

人人贷风险准备金收取比例

人人贷的风险准备金是从借款人的借款额中提取,根据用户的信用等级,抽取0-5%不等,然后直接拨入P2P下方的账户,但不记为平台的收入。在借款逾期30天后,人人贷以本金的价格收购债权人手中的债权,以垫付的方式减少投资人的损失。同时,人人贷的贷后部门会继续对该笔逾期借款资金进行催收催缴,将追回的资金重新放回到风险准备金中。此外,招商银行上海分行会对人人贷的风险备用金专户资金进行认真、独立的托管,并针对风险准备金专户资金的实际进出情况出具托管报告。

人人贷的风险准备金模式与其他模式相比,存在明显优势:首先,与无担保模式相比,有担保的P2P平台模式更能打消投资者有关“本金安全无法保障”的顾虑,避免出借人的损失,加强平台的用户粘性;其次,与担保公司垫付模式相比,风险准备金垫付模式不需要很高的资金储备要求,同时避免第三方担保公司侵蚀平台利润。此外,在该模式下,平台将不再承担连带担保责任,平台倒闭的可能性比较小。

统计数据显示,2014年一季度人人贷风险备用金余额较2013年四季度增加了703.8万元。截至今年3月31日,人人贷风险备用金余额与待还本金之比为2.07%,远高于平台坏账率0.6%。

但值得注意的是,在人人贷的垫付模式下,平台承担了过多的代偿义务后就可能造成风险过于集中,如果出现大规模的违约,风险准备金也难以垫付逾期贷款的本金和利息,出借人的资金仍有潜在的亏损可能。同时,平台也会面临流动性困难人人贷网,产生经营困境,从而系统性风险。

洞悉人人贷风控:坏账率远低于行业平均水平

作为一家互联网金融公司,人人贷对风险的把控十分到位:每一笔借款都要经过前期的严格审核,采用人工审核、实地辅助、数据分析相结合的方式,从借款人的信用习惯、收入与资产、社交习惯等情况入手,对借款人的信用情况进行综合评估,给予借款人相应的信用级别及借款额度。

同时,人人贷以自身审核经验、借款人的还款数据为基础,结合国内外个人信用风险管理领域的先进经验,初步开创了借款人行为预测与评分模型,向数据化审核的方向迈出了坚实的一步,使审核的有效性及产品的安全性得到显著提高。

从人人贷的创始人团队中可以看出,三个雄心勃勃的80后张适时、李欣贺、杨一夫分别毕业于清华金融系和北大数学系,对金融数学模型有着狂热的追求。在之后招募的管理团队中,大多充斥着对数学模型饱含兴趣的高级人才。与传统金融机构相比,互联金融的优势就是在于大数据的积累,而基于大量数据分析得到的客观模型参数,则进一步保障了人人贷的风控效果。

在人人贷的借款人模型中,大量的行业经验被转换为数据规则,包括借款人的身份、是否有稳定工作、是否有可以追诉的联系人等等。这些条件都成为借款人模型的重要指标,最终人人贷会根据借款人的综合信息确定借款人是否能成为投资者的投资对象,从而在最大程度上保障了投资人利益。

截至今年一季度末,人人贷坏账率为0.6%,较去年末下降了0.04个百分点,远低于行业平均水平。

理财产品打政策擦边球存资金池嫌疑

人人贷优选理财计划

2012年12月24日,人人贷上线“优选理财计划”,目前已完成59期的资金募集,累计总金额11.59亿元,加入总人次24644次,几乎是期期爆满。

而观察“优选理财计划”,由出借人购买计划,自动投标到各借款人,并且资金循环使用。这种出借人先充值后抢标的行为,实际上就是一种资金池模式。对于P2P公司而言,资金池的存在的确可以壮大可供贷款的资金规模,有助于P2P公司拓展业务,但对于个人投资者而言,风险的加大也是显而易见的。

同样需要警惕的还有政策风险。2014年1月,中国人民银行调查统计司副司长徐诺金公开表示,P2P平台至少有三条红线决不能碰:乱集资、吸收公共存款、诈骗。

中央财经大学金融法研究所所长黄震称:“如果没有经过有关金融监管部门的批准或备案,面向社会不特定对象的公众发售所谓的理财产品,一旦超过一定的人数和金额,就很可能涉嫌非法吸收公众存款或者变相吸收公众存款。”从这个角度来看,人人贷的优选理财计划实际上存有非法集资的嫌疑。

尽管在《2013中国网络借贷行业蓝皮书》中,人人贷被列为综合评级第一的P2P网贷平台,但更应该谨慎经营,避免触碰政策红线。

而关于未来发展,人人贷副总裁李江透露:“未来不会出现大而全、一家通吃的平台,不会出现垄断。网络借贷行业将出现差异化的发展路径,人人贷正是要加大在数据化上的投入,专注于风控,服务于小微企业,对投资者负责。”(来源:搜狐证券)

Copyright © 36加盟网

全国免费服务热线:13148487947

友情提示:投资有风险,咨询请细致,以便成功加盟。