服装加盟资讯

滴滴出行 滴滴出行由程维于2012年6月在北京创立。滴滴已从出租车打车软件,成长为涵盖出租车、专车、快车、顺风车、代驾及大巴等多项业务在内的一站式出行平台。2014年5月20日,滴滴打车宣布正式变更为“滴滴出行”。 2015年2月14日,滴滴打车与快的打车进行战略合并。2016年7月,滴滴出行与Uber中国达成收购协议,收购优步中国的品牌、业务、数据等全部资产。

企业简介

滴滴打车的注册用户呈现爆发增长,2013年注册用户仅2180万人,2014年注册用户达到1.5亿人,受益于移动智能手机市场的快速发展,移动端日均订单到2014年上升到411万单,为2013年的11.7倍。2016年1月滴滴全平台的交易总额首度突破8亿美元。同时,滴滴1月份新增专车快车用户超过1000万。

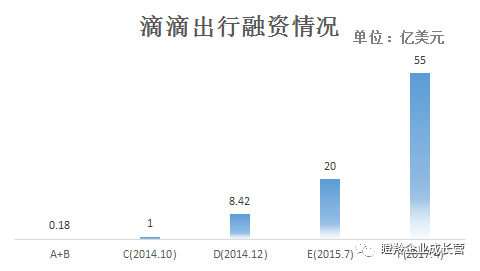

融资情况

商业模式

滴滴出行主要业务可分为To C用车业务、To B用车业务、流量业务及新业务四大类。

To C用车业务包括顺风车、出租车、快车(+拼车)、专车、代驾、试驾、大巴;

To B用车业务主要包括同城物流、企业用车解决方案;

流量业务包括滴滴商城、滴滴游戏及广告业务;

新业务目前处于布局阶段,包括城市数据整合、无人驾驶及金融服务。

1)To C用车业务收取佣金。滴滴提供的车辆,每月固定缴纳管理费,另外每单收取一定比例佣金,个人车辆只收取佣金;

2)To B业务,企业可以基于API接口开发自己的用车服务,企业可以自己通过后台设置费用额度、用车时间段、出发地、目的地等信息,查看用车行为分析,滴滴收取车辆使用费和服务费;

3)流量业务,软件嵌入广告收入,通过累积流量和用户形成服务入口,进行广告推广;

4)滴滴积分商城线上B2C2B,电商平台;

5)增值业务收入(预计),滴滴打车可根据客户上、下车等交通数据进行分析,得到建立商业场所的黄金地带。交通轨迹定位商家服务推送,LBS服务平台收费。

爆发式增长的原因

滴滴出行通过搭建互联网出行平台,实现“信息经济”实时协同,解决“出行难”的交通出行行业痛点。连接司机和乘车人两个具有不同网络外部性属性的客户群体,实现信息交互;同时,基于网络聚合效应,滴滴通过建立良好的用户界面,对供给、需求信息进行过滤和匹配,解决司机与乘客之间信息不对称问题。

成为国内互联网出行行业领头羊及行业规则制定者,推出的“动态调价”、“拼车合乘”等新规则,创新行业发展模式。

建立社群与大众,积累的大量流量和用户资源是其自成长的基础。滴滴与快的、uber的红包大战持续了近两年,这也是滴滴爆发式增长的两年。开始前4个月(2014年9-12月),滴滴专车业务就覆盖了北京、上海、广州、深圳等16个大型城市,日订单已经突破15万单。到2015年5月,专车市场格局基本形成,滴滴市场份额80%。

其对数据的挖掘和有效利用是自成长的动力。基于海量的用户数据资源,滴滴不断进行新业务的、新功能的布局和探索。并不断尝试将滴滴平台线上巨大的流量通过精准的方式引导进入消费环节,与腾讯、联想、华硕、戴尔、京东等上百家企业进行了跨界合作。

作者 | 长城战略咨询 王胜男

易鑫金融 北京易鑫信息科技有限公司(前身是易车的汽车金融事业部,简称“易鑫金融”)成立于2015年1月,注册资本5,000万元人民币。易鑫金融通过易车和京东丰富的汽车电商资源、腾讯庞大的用户群体与数据分析能力以及相关的汽车媒体资源,打造互联网汽车金融平台,为购车用户提供全面的线上汽车金融产品与服务,为金融客户提供有效的O2O运营服务。

企业基本情况

截至2016年9月,易鑫金融资产规模近200亿元,每天为3万车主提供个性化的金融解决方案,服务用户超过1000万人,业务范围遍及全国300多个城市。线上申请资金额日均逾20亿,累计发放贷款金额达到150亿,占据二手车电商平台金融份额超过50%。

2015年1月,易车、腾讯、京东注资4亿美元,2016年8月,腾讯、京东、百度再次注资5.5亿美元,2016年第四季度估值已达到20-25亿美元。2017年3月易鑫金融与中泰证券正式达成战略合作伙伴关系,签署了价值达200亿人民币的一揽子战略框架协议,合作领域涉及资产证券化、债券、结构化融资等多种债务融资项目。

2016年8月融资后,易车持有易鑫金融约47%的股份,并通过董事会多数投票权对易鑫金融拥有控制,易鑫金融的财务报表合并至易车财务报表。

创 业 团 队

易鑫金融董事长兼CEO张序安,纽约大学金融与会计学士学位、纽约州注册会计师资格。张序安于2006年至2009年期间担任易车公司财务副总裁,2009年担任易车CFO,2015年8月起兼任COO,并于2016年出任易车总裁。在加入易车之前,张序安曾于2002年到2004年在安永会计师事务所担任经理职务,2000年到2002年在普华永道会计师事务所任职。

商 业 模 式

易鑫金融主要提供新车贷款、二手车贷款、车抵贷、汽车租赁、汽车保险、车主信用卡等产品与服务。除了与多家金融机构合作外,还拥有易鑫金融自营业务,提供汽车金融产品与服务。

易鑫金融采用“平台+自营”的模式,无缝对接汽车行业、汽车用户购买者的需求与资金方、银行、金融公司的需求。一方面,通过旗下易鑫车贷APP及daikuan.com及京东的车贷频道等入口,获取大量买车用户,并把汽车金融产品对接给平台用户,不断加强平台网络力量;另一方面易鑫金融,加大自营力度,通过线下车贷体验店、分公司队伍拓展二手车车源,通过易鑫金融自身的金融服务,提高汽车销量。

爆发式增长原因

抓住市场增长的机会:观察美国等发达国家的经验,新车销售市场达到饱和后,汽车销售的市场增长主要依靠二手车市场,新车和二手车交易比例逐渐接近1:1。2016年,国内新车全年交易量约为2300万台,二手车全年交易量约为1000万台左右。近年来,新车市场的增长滞缓,二手车市场开始提速。另外,汽车交易重在金融环节,汽车金融是带动汽车销量甚至整个汽车行业发展的引擎,美国汽车金融渗透率在70%左右。国内汽车消费金融在近些年快速增长,已达到25%-30%左右。

易鑫金融借助腾讯、京东、百度和易车等四大股东的支持,拥有“天然”的互联网的交易场景和通道,这是其他二手车电商和汽车金融机构很难拥有的资源优势。易鑫金融的大股东易车,拥有16年的购车和用车数据,以及10多年二手车库存定价的数据易鑫金融,这还未提及其它几个股东的资源——腾讯的社交数据、京东的电商数据、百度的搜索数据,这些庞大的数据能够帮助易鑫金融很好地分析用户。

中国的汽车金融领域是万亿级的市场,单一玩家不可能满足如此庞大的资金量需求,必须引入丰富的金融供给方。传统的汽车电商、二手车交易商提供更多的是物流和信息流,易鑫金融加入了资金流,通过与旗下的易鑫车贷APP及车贷体验店,链接三方群体:汽车供给方——汽车生产厂商、经销商,二手车车主;金融供给方——商业银行、汽车金融公司、保险公司、融资租赁等金融机构;需求方——C端用户。平台引入了2000多家汽车厂商、经销商和金融机构。

在线下方面,易鑫大力投入线下资源,目前已经覆盖全国300多个城市,远远高于二手车行业竞争对手。通过线下布局,易鑫获得大量二手车车源,并且能为客户搭建线上线下桥梁,提供一站式全方位用车服务,比如二手车贷款、车主贷、保险、延保、精品、美容、维修等服务,形成购车用车的完整闭环。在线上服务方面,易鑫金融表现出强大的优势,依靠母公司易车16年来积累的购车相关数据,易鑫更“懂”消费者,能够精准匹配买主需求。

作者 | 长城战略咨询 杨乾

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)