家居加盟资讯

中国一线内衣品牌,中国一线内衣品牌有哪些。

文|杨俏

编辑|杨洁

新消费浪潮下,内衣行业也开始“内卷”了。

近日,有消息称,新消费内衣品牌蕉内完成了7000万美元的新一轮融资,估值达到了20亿美元(约合约合130亿元人民币),成为近十年来估值最高的内衣企业。不过蕉内创始人臧崇羽随后对该消息作出了否认。此前蕉内拿到最新一笔融资是在去年11月,由元生资本投资了数亿元的A轮融资,当时的投后估值为25亿元人民币。

新内衣品牌在消费升级的大潮下兴起,Ubras、蕉内、NEIWAI内外等品牌用了短短3-4年时间,杀出重围,开始和老内衣品牌们争抢市场份额。注重无尺码内衣的Ubras在去年9月拿到了红杉资本领投的亿元级的B+轮融资;内外在前不久获得了一笔1.5亿美元的D轮融资。它们主打的“无钢圈、无尺码、无体验”内衣,也逐渐赢得了年轻女性消费者的喜爱。

登陆资本市场的都市丽人、爱慕股份等老牌内衣企业们,发展节奏也慢了下来。甚至在不少年轻用户心目中,它们已经成为了“贵而土气”的代表。焦虑的老牌巨头们也纷纷推出新型舒适、“科技感”的产品。

内衣行业大战拉开大幕。在我国内衣品牌多达3000多个,在行业分散、品牌集中度较低的情况下,新锐势力们凭借着创新概念能走多远?

女性内衣,不要“性感”要自由

“性感”一词常常与女性的窈窕身材和挺拔胸部挂钩,女性内衣也因此一度和“性感”产生了极强的关联。但现在的很多年轻人们,已经不再这样认为。

从1995年开始,维密每年都会举办一次全球瞩目的年度时尚狂欢“维密大秀”,邀请全球顶级超模担任“维密天使”走秀。每一年的维密秀都会获得世界各地时尚和娱乐圈的巨大关注,T台上身背巨大“翅膀”走出猫步的超模和烘托出她们魔鬼身材的时尚设计内衣,都将“贩卖性感”演绎到了极致。在国内市场上,2017年维密来到上海的首秀可谓是赚足了眼球,“名模奚梦瑶摔跤”、“王思聪站着没座”等话题均登上微博热搜;该场时尚秀的门票也被炒到了35万元一张的天价。

但是,维密的“性感”招牌也会过时。到了2018年,维密大秀的收视率就跌落低谷,仅有327万人次观看,是2011年巅峰期的三分之一。

维密大秀在举办了24年之后,终于在2019年11月被宣告取消。维密跌下“神坛”,在关店、破产、业绩下跌等消息中风雨飘摇。2020年5月,维密母公司L Brands宣布,将在2020年永久关闭北美的250家维密店;6月,维密英国公司因疫情关闭所有25家门店,并宣布进入破产程序。

维密放弃了性感标签。品牌方自己也表示,应该将注意力更多地转移到“人的感受”上,从“关注男性想要的东西”转移到“女性想要的”。2019年,维密首次启用“大码模特”拍摄内衣广告大片。今年5月,维密宣布选择壹星娱乐CEO杨天真为品牌挚友。杨天真既不是明星,也不是模特,她从担任明星经纪人起家,打开了个人知名度后创办了大码女装品牌Plusmall。

今年5月底在上交所登陆资本市场的爱慕股份,上市首日股价上涨了44%,但在经历了上市第一周的大涨后,股价就一直处于低迷状态。截至目前,爱慕市值103.48亿元,缩水了40%。

这家以国内首个推出“钢圈文胸”闻名的内衣老品牌,也在面对业绩增速下滑的焦虑。2019年-2020年,爱慕股份营收分别为33.18亿和33.62亿元,但增速却从6.39%下降到了1.33%。未来或将面对经营业绩下降的风险,也成为它在招股书中列出的第一条风险因素。

2014年赴港上市的都市丽人,顶着“中国内衣第一股”的光环也曾一度风头无两。但在2019年,都市丽人业绩“变脸”,交出了一份亏损12.98亿元的成绩单。随后,这家老牌内衣企业开始了多年的转型探索,但根据2020年财报显示,公司营收30.57亿元,同比下跌25.09%;净亏损1.16亿元。都市丽人的股价如今已不到1港元。都市丽人的门店数量也从原来的超过7000家减少至2020年6月的5457家。

这些曾打着“中国版维密”旗号的品牌们产品老化、性感内衣“不好卖”了。

内衣云APP主编胡川徽告诉AI财经社,人们消费观念的转变、女性独立意识的提升,使得现代女性更加注重自己的感受。

现在,年轻人们的衣柜里充斥的不再是受到束缚、注重性感的钢圈内衣,而是更加舒适、贴合的内衣。女性更加独立和自信,也更注重健康,她们对身材的追求,也放弃“男性凝视”,开始追求自由和“悦己”。

新的内衣品牌们也开始主打简约、舒适的产品标签,在宣传上也减少了性感的元素。

新兴品牌中,蕉内自我定位为“体感科技”公司,以无标签内衣占领市场;内外主打的也是“无钢圈内衣”,提出要注重内衣的舒适、无痕、无感;Ubras是以无尺码内衣为核心;奶糖派则专注于服务C罩杯以上的大码内衣市场,服务更多元化的用户。

一件有意思的事是,在已经上市的内衣品牌当中,安莉芳、爱慕股份、汇洁股份、都市丽人的创始人都是男性,安莉芳创始人郑敏泰还被称为国内“现代内衣之父”。这些品牌,也在最初更加注重“以性感为美”的概念。

但新品牌中,Ubras、内外的创始人均是女性。其中Ubras创始人钭雅前,创业前曾在爱慕股份担任市场总监,爱慕当年砍掉了背心式文胸项目后,钭雅前便离开了爱慕。奶糖派的三人创始团队当中,也有两位是女性;而其创始人大白则是因为2015年其妻子怀孕后胸部二次发育,从而决定开拓大胸内衣市场的。

胡川徽认为,Ubras等新内衣品牌的创始团队中,也还带有传统内衣行业的制作工艺和技术基因。但是,传统文胸的风格比较大众化,而Ubras们则带有更鲜明的小资概念和个性化标签。

这和现代独立女性的需求不谋而合。新锐品牌们在“她经济”的发展之上,更加注重宣传女性需要自由空间、不应该束缚自己、独立自省、抛弃传统束缚的思想,认为当代女性要追求“自我舒适”。

老牌内衣企业们显然也开始着急了。2018年,爱慕推出无钢圈新品牌“乎兮”。在2020年,该品牌为爱慕带来了1.28亿元的收入。但是,它占爱慕2020年总营收的比例还不到4%。

都市丽人也与自己合作了7年之久的性感女神林志玲挥手告别,签约年轻明星关晓彤代言。2020年,都市丽人宣布“二次创业”,品牌定位也从性感改成了主打“舒适、科技、健康、美观”产品理念。其内衣风格开始走向舒适和多功能,先后推出了AirBra、柔心杯、零感内衣等。

整个内衣市场都在发生着巨大的改变。

新内衣品牌们往往更多通过线上渠道销售,而“试穿”也是传统内衣行业中固有的营销逻辑,用户能进入实体店试衣间是内衣交易进行的第一步。新锐内衣品牌们多数没有线下试穿环节,因此它的品牌宣传也更集中在内衣高端材料的使用、工艺制作和科技感上。内衣们也纷纷讲起了“科技”故事。甚至一度为了追求舒适和科技感创新,各种“量子内衣”等伪科技产品层出不穷。

新消费领域的某投资人也向AI财经社表示,在行业整体缺乏品牌创新的大环境下,新品牌们找到了一个切入口,“内衣本身又是个刚需,怎么都是个好生意”。

颠覆传统的销售渠道

传统内衣品牌主要依靠线下店渠道销售的模式也在被颠覆。

2017年之前,在“双十一”时,稳定占据天猫内衣品牌销售前几名的基本都是都市丽人、爱慕、优衣库、黛安芬等传统内衣品牌。

2020年“双十一”,则是由Ubras占据了内衣品类销售的榜首,蕉内也位居前三位。2021的“618”,新品牌们再次发力,Ubras、蕉内、内外占据了淘宝、天猫累计销售额榜单前三,取代了老品牌们,都市丽人仅排在第九。其中,蕉内全渠道完成了超1.8亿元的成交额,Ubras“618”期间在天猫的累计销售额突破了3亿元。

投资人徐亮认为,电商渠道上内衣新品牌们的增长数据,也给了投资人很大的想象空间。因此新品牌们频频融资,蕉内传出估值高达130亿元的传闻,也可以理解。

在这背后,是新品牌们在渠道和营销变革方面的努力。

Ubras在2019年“双十一”之前签下了年轻明星欧阳娜娜为代言人,并将产品带入了头部主播薇娅的直播间。CBNData数据显示,欧阳娜娜的代言直接带来了品牌销量激增,薇娅的直播间也为该品牌贡献了35%-50%的销量。2020年双十一期间,薇娅直播间则为Ubras带来了34%的预售额,李佳琦则为蕉内带来了39%的预售额。

某内衣品牌创始人露西告诉AI财经社,现在很多网红品牌,都是“营销的产物”。这些新品牌的营销广告和种草视频、文案遍布微博、小红书等社交平台,更是进一步刺激了年轻消费者们的购买欲望。

对于整个内衣行业而言,Ubras等新品牌们聚焦电商渠道,也改善了过去混杂的SKU体系和分散的渠道,重新梳理了产品体系和供应链资源。

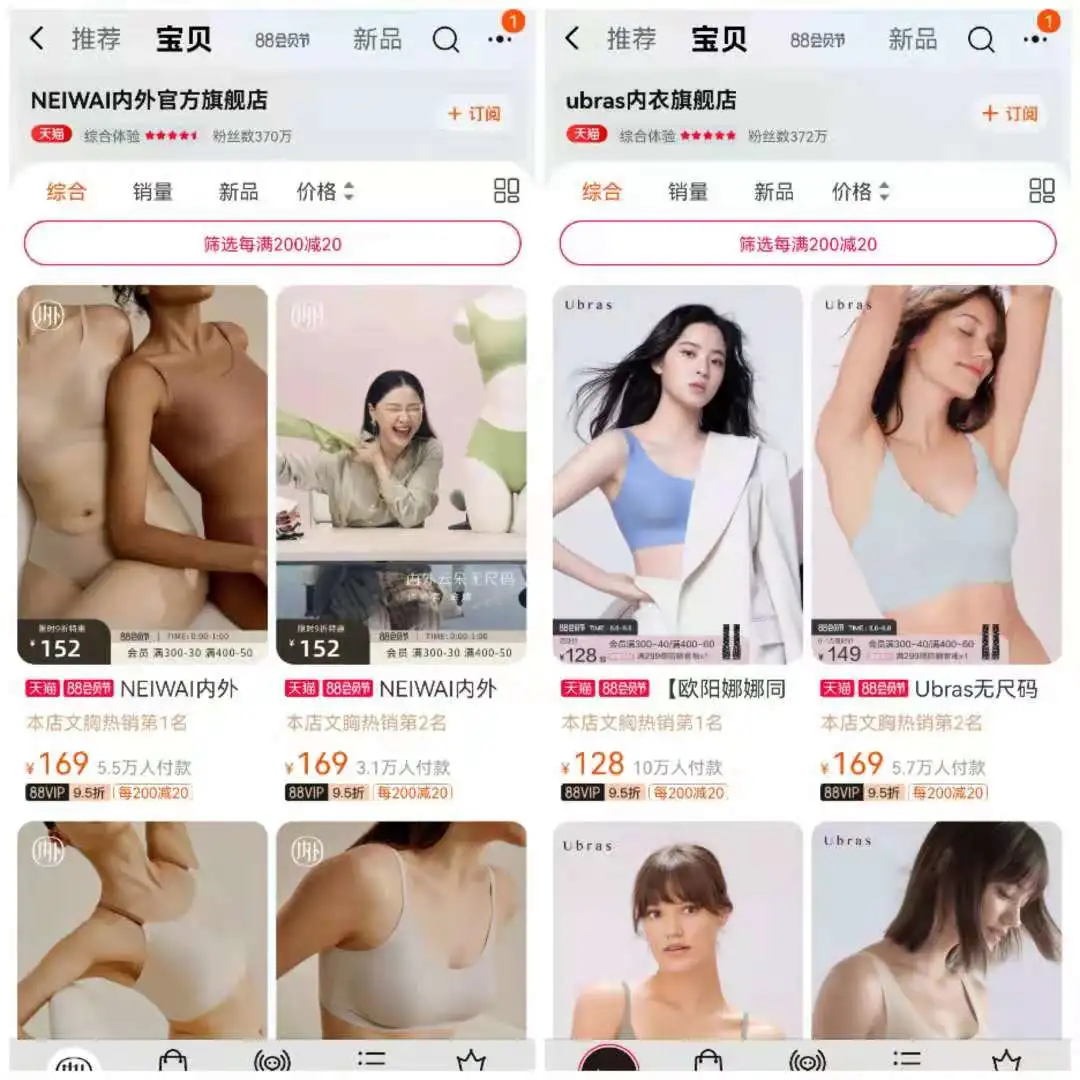

(图/来源:品牌官方淘宝旗舰店截图)

从天猫官方旗舰店数据中可以看到,Ubras天猫旗舰店有372万粉丝量,销量最高的一款内衣是欧阳娜娜代言的无尺码背心式文胸,月销量超过10万;内外旗舰店同样拥有370万粉丝量,蕉内则拥有389万粉丝。都市丽人天猫旗舰店有426.1万粉丝,爱慕天猫旗舰店则有317.4万粉丝。

投资人徐亮认为,新品牌们的出现,也推动了传统内衣行业向着降本增效的方向改变,并提升了用户体验。

例如,“无尺码”、“无钢圈”的内衣,模糊了以往文胸罩杯的概念。在工业化流程上,以往罩杯式的内衣制作流程复杂,至少需要14台设备、几十道工序才能做出来;现在无尺码内衣的制作从罩杯变成了“一码通”,一般仅需要3-4台生产设备就可以进行流水线式的操作,生产大批量的内衣。

同时,擅长运用互联网渠道与用户沟通的新品牌也打破了传统线下店的玩法。根据艾媒咨询数据显示,2020年通过线上渠道购买内衣的消费者比例为43.2%,未来还有望进一步提升。

Ubras们的未来烦恼

新品牌的崛起给内衣巨头们带来了焦虑,但它们自身也在面对“成长的烦恼”。

女性消费者对内衣品牌的忠诚度非常高,多位消费者向AI财经社表示,“如果这家的内衣质量好,适合自己,产品也不断更新,就会不断地复购。”但线上渠道的售卖始终无法给用户带来亲和力,新锐内衣品牌们也开始走向线下,以提高实际的用户体验。

2019年3月,Ubras首家门店在上海设立,至今为止它在北京、重庆、上海等一线城市共开设了约10家线下店铺。Ubras曾表示,线下店并非单纯的售卖渠道,而是一个品牌与用户接触和感知的窗口,传递品牌服务和产品理念;同时用来洞察用户消费需求,以及进行用户体型监测。

2020年12月在深圳开出首家线下门店的蕉内,预计今年将在北上广等一线城市再开设6-8家新店,2022年则扩张到超过30家门店。内外也已经开设了超过120家线下实体店。

但在徐亮看来,对于这些新锐品牌而言,现在线下开店成本还太高,因此,积极拓展线下店不排除是资方的要求,或者它们未来有IPO的计划。

胡川徽也认为,新内衣品牌们线下开店数量还远比不上传统内衣巨头们,因此它们开店的主要目的也不是为了销量,而是为了与电商渠道协同。此外,他认为,这些品牌线上的营销费用过高,也在吞噬大部分的利润。新品牌们尽管给老牌内衣企业们带来了挑战,但它们真想要赶超都市丽人们,还需要更加努力。

同时,当新内衣产品都聚焦在“无尺码”、“科技感”、“舒适”等词语之上时,Ubras们也迎来了新的挑战。市场研究机构HCR Q-group调研显示,在不同年龄段,女性对于内衣的设计、功能、风格等需求都是持续变化的。对于新内衣品牌们来说,它们必须思考,如何将以上概念延伸至其他产品,实现更多的人群转化。而当下一次消费迭代来临时,它们又该如何满足新的消费需求?

徐亮也表示,这些产品概念更多地是用来吸引消费者的营销“噱头”,如果这些项目的品牌力减弱了,那么就需要提出更新的产品和新的概念。“品牌概念也要及时更新,抓住用户心理。”

但是,目前新品牌们也开始步入产品同质化、价格也难以分层的情况中。露西则担忧,无尺码内衣的市场空间是有限的,“玩不出新花样”,产品接下来也只能是在用材、塑型等方面进行创新。

同时,她也表示,目前“无尺码内衣”等概念的大肆营销,实际上是在弱化消费者的真实需求,让消费者们难以清晰地了解自己真正适合的内衣。“无规矩不成方圆”,她也担心,这样长期发展下去会影响到女性用户对胸部健康的认识。

胡川徽也提出,无尺码内衣的过于泛滥容易导致女性的胸型外扩、下垂,失去美感。因此,他认为,“当无钢圈内衣发展到一定程度的时候,市场又会重新回归塑形的样式。”

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)