家居加盟资讯

国产十大运动品牌,国产十大运动品牌运动服排名。

文/ 韩璐 编辑/ 陈晓平

而立之年的安踏,迎来高光时刻。

1991年,丁和木、丁世忠父子在晋江一个不打眼的街角,挂上了“安踏”的牌子时,只是一家制鞋作坊。

30年后,安踏的市值已大幅超越阿迪达斯,跻身全球运动品牌第二;今年双11,安踏以46.5亿元的成交额,首次赢下耐克,问鼎运动品类榜单。

就在一周前,安踏30周年庆典上,丁世忠宣布,将投入价值100亿元的现金及股票,成立“和敏基金会”。

同时,董事会有意,于2022年上半年施行股份奖励计划,发行至多1200万股新股份,

按最新收盘价,这笔奖励最多将高达11亿元。

这个草根起家的巨头,形势一片大好,但是,变数仍然很多。

顺势一年

2021年,丁世忠赶上了国产运动品牌的大年,尤其核心品牌“安踏”,其走的路线正是“大众、专业、新国货”。

疫情叠加残酷价格竞争,2020年,安踏主品牌收益达157.49亿元,在多年双位数增长后,首次同比下滑9.7%。

安踏集团品牌矩阵

3月的新疆棉事件,意外加速了回暖进程。

事件一发生后,不只国际品牌销售大减,国内超40位艺人与涉事品牌解约,空档留给了国内品牌,迎来了难得的窗口期。

在王一博与耐克解约的第一时间,安踏就接触其团队,并在1个月后,宣布其成为安踏品牌全球首席代言人。

有消息人士向记者透露,王一博的代言,首创了“首席”代言人的职位,

根据以往代言费,安踏的此次签约价格或在5000万/2年的范围。

顶流偶像的加入,是实打实的经济收益。

4月末,王一博造型的同款产品在淘宝开售,开售5分钟后,总销量就达到了4000万元,而且并无任何折扣。

在内部,渠道变革也开始发挥效力。

早年,安踏品牌的渠道模式是品牌批发,疫情后,不少经销商面临经营困难,安踏趁此机会,斥资20亿元,收购11家经销商,在上海、浙江、广东等全国11个省市推行DTC(直面消费者业务)改革。

今年7月,丁世忠官宣,顺利完成所有的流程性工作,涉及门店超过3600家。据透露,DTC业务的盈利能力改善比预期中理想,预计年底能达到行业平均水平。

“

回收回来的直营店上半年的店效,已高于同期的批发门店的店效,

也高于19年同期的平均店效。”丁世忠公开说。

天帮忙,人努力。上半年,安踏品牌收入达到105.8亿元,大增56.1%,毛利率增至52.8%,同比提升11.2%。

“这背后与部分渠道自营模式有关,自营离消费者更近,有助于设计、生产出消费者更喜爱的商品。”

服装行业分析师

马岗认为。国货方兴未艾,在可见将来,大势上仍有利于扩大战果。

管理层也准备大干快上。

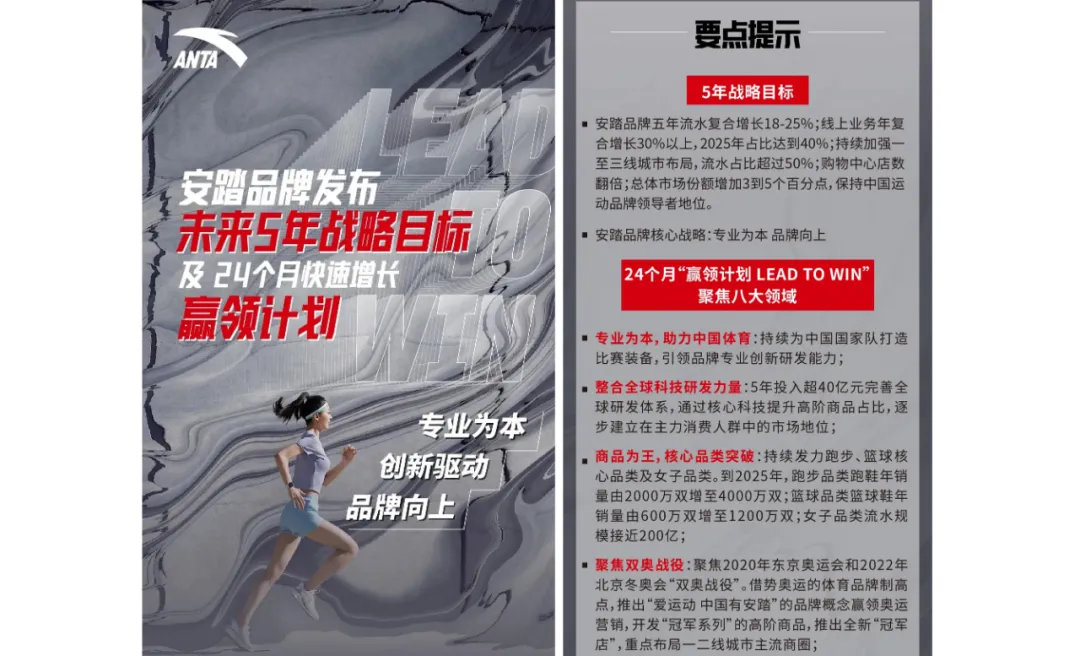

今年7月,安踏主品牌发布五年战略目标及24个月快速增长计划,设定的指标非常有野心:

未来5年,计划实现流水年复合增长18-25%;持续加强一至三线城市布局,流水占比超过50%,以及总体市场份额增加3%到5%。

复合曲线

丁世忠更大的信心在于,手上可打的牌有很多。

“在高端市场,安踏自主品牌的占有率不高,在集团层面,完整的品牌矩阵是更大的优势。”马岗说。

品牌矩阵的架构,最早始于2009年,丁世忠拿下FILA中国特许经营权,他将其重新定位为高端时尚运动品牌,且采用了全直营方式,精耕细作。

这一招,获得了出乎意料的成果。

最近几年,

FILA取代主品牌,成为集团最重要的增长引擎。

2021年上半年,它贡献了47.46%的收入,经营利润的53.23%,已经半壁江山。

FILA也极大坚定了管理层的自信,验证了其“单聚焦、多品牌、全渠道”的战略,以此为起点和模板,安踏相继收购了迪桑特、Kolon、小笑牛、Sprandi等品牌的经营权。

行业人士陈林告诉《21CBR》记者,安踏运作的国际品牌,大部分都是高端产品线,分布在不同专业细分运动场景中,且各个品牌处在不同的发展阶段,FILA之后,品牌矩阵依次成长,形成复合的成长曲线,保证了安踏的长期成长。

现实似乎也在验证这种增长策略。

2021年第三季度,FILA 品牌的收入增速,已下降至中单位数,而其他品牌产品之零售金额,同比录得 35-40%的正增长。

“像迪桑特,本身就是滑雪品牌,2016年被收购后,在中国门店数从6家增长到150家店左右,后续其他户外或者运动品牌还可逐渐接棒。”陈林说。

据兴业证券预计,冬奥会后,迪桑特门店数量在2024 年有望达到400 家,并贡献35 亿左右的收入,净利润将在7亿左右——这大体是一个国产二线运动品牌的体量。

丁世忠还有更大的全球化筹码。

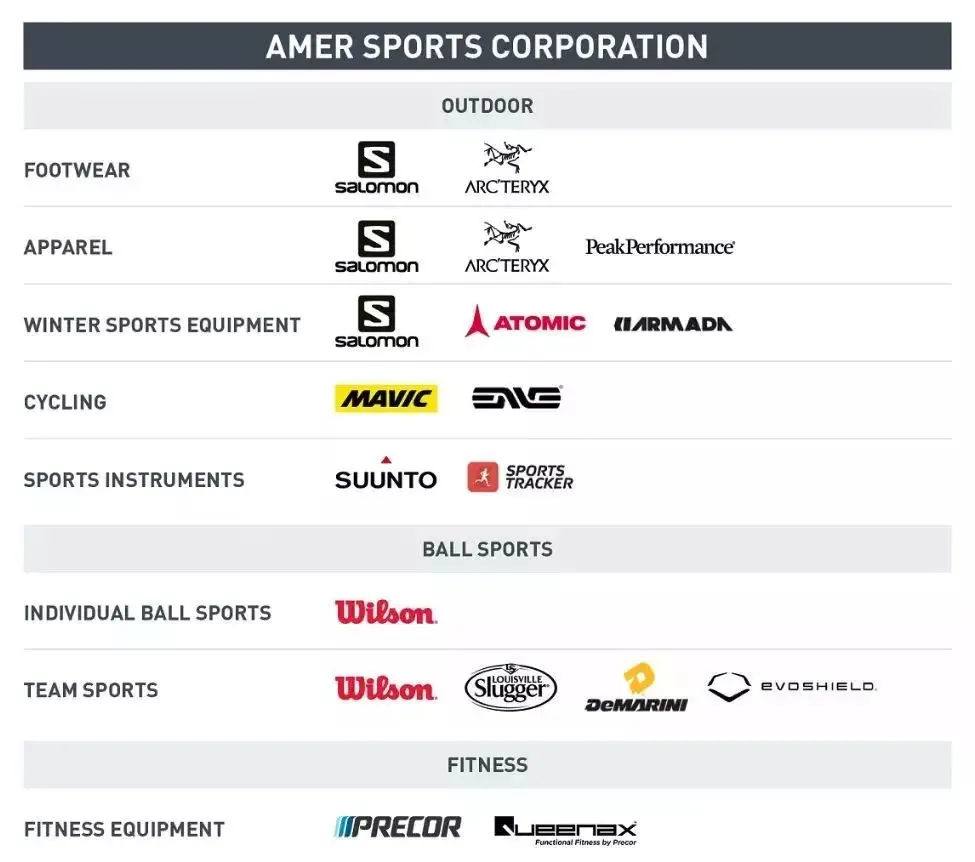

2019年,安踏联合财团,大手笔收购芬兰的亚玛芬集团。

“收购亚玛芬是一个可遇不可求的机会。始祖鸟、萨洛蒙、威尔胜这些品牌,都是在特定的环境、特定的地理条件,由一群发烧友,坚持做了几十年、上百年,才沉淀出来的专业品牌,拥有国际一流的运动科技和材料工艺。”丁世忠最近如此形容。

这些标的,均为细分领域的高端品牌,有稳固的粉丝群,走精、专、细分路线,安踏得以从每个品牌,切不同的人群、性别、年龄段与运动场景,且亚太的经营也相对匮乏,潜力很大。

“安踏有FILA和迪桑特的经验,刚好可帮助亚玛芬在中国拓展渠道、运营系统等;如果协同顺利,亚玛芬成长投入期,可能会比之前更短。”陈林表示。

如今,安踏从组织架构上,已经构成三大品牌事业群,分属专业运动、运动时尚和户外运动三类。

一个全球性的多品牌体育用品集团,已经呼之欲出了。

变数仍多

40多天后,安踏还有新的闪亮时刻。

作为2022年北京冬奥会、冬残奥会官方体育服装合作伙伴,它又将进入到大曝光的“冬奥时间”。

从2009年开始,安踏已与中国奥委会连续8届官方合作,让275位奥运健儿身着安踏登上领奖台。

奥运,于当下的安踏,是一个重要的助力。

“品牌要往上走,很多时候要有价值观和文化,让人尊重,奥运营销就起到这个作用。”陈林告诉《21CBR》记者,奥运是优质的营销IP,也耗费巨大,实际经济效益或许有限,更多是品牌曝光与知名度的提升。

马岗认为,安踏集团的策略在于,持续锁定优势体育营销资源,品牌曝光度得以充分提升,成为真正的国民品牌,形成“安踏代表中国体育的心智认知”。

在民族自信的大势下,这种认知价值千金。

不过,大好形势下,安踏也并非全然没有变数。

首先,在本土,它正遭到强势阻击,尤其是李宁。

安踏品牌,长期占据国内本土第一,但领先优势正不断缩小。

2021年上半年,安踏品牌收入为105.8亿元,李宁则是100亿左右,而且,李宁在都市白领和Z世代青年上,有着更强的号召力,增速也更快。

以2021年第三季度为例,安踏品牌的零售金额,录得 10-20%低段的正增长,李宁销售点(不包括李宁YOUNG)流水,录得40%-50%低段增长。

在公司层面,安踏体量优势明显,单但就单一品牌而言,李宁有很大机会迎头赶上。

其次,国际品牌的竞争压力,后续可能会加剧。

以耐克为例,新披露的第二财季(9-11月),其在大中华区营收18.44亿美元,同比大跌20%,显示“新疆棉”事件影响犹在,然而,这叠加了耐克在全球供应链承压的因素。此外,滔搏、胜道等下游经销商在订货时,也可能更加保守。

这种事件冲击的影响,可能会消退,丁世忠已表示,安踏品牌将加速出海,与国际品牌的全球竞争会更激烈。

再次,

亚玛芬的收购和整合,依然需要时间证明。

今年上半年,亚玛芬执行发展鞋服业务、DTC模式、中国市场等长远策略,在海外疫情有不确定性的情况下,合营公司AS Holding(主体为亚玛芬)的收益为79.9亿元,增长36.8%至,EBITDA由亏损转为盈利。

不可否认的是,亚玛芬依然处于大额亏损状态,对标2025年“5个10亿欧元”的目标,不确定性不仅仅在疫情,还有安踏的运营和管理能力。

对手很强,任务也格外艰巨。马岗认为,安踏眼下的任务不是超越谁,而是踏实做好自己的业务,尤其是亚玛芬。

一个细节是,2020年,丁世忠公开提过“双千亿元”的目标,即到2025年,现有品牌收入1000亿元,亚玛芬旗下品牌1000亿元。

在最新发布的新十年战略中,并未重申该目标,

关于营收体量的表述,也模糊化了。

生意就是这样,总有时候,未必如预想得那么顺利。

(陈林为化名)

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)