餐饮加盟资讯

2020年中国餐饮连锁行业市场现状、竞争格局及发展趋势分析 企业集中度将不断提高

中国餐饮连锁业的区域集中度不断提高

我国餐饮业已进入商业模式连锁和产业发展产业化的新阶段。餐饮连锁企业是许多经营类似餐饮服务产品的公司,它们通过餐饮连锁经营模式组成一个财团。与传统的单店餐饮经营相比,餐饮连锁企业的规范化,统一化,规模化经营具有明显的优势。随着我国餐饮连锁业的不断发展,营业额,店铺数量和从业人数不断增加,区域集中度不断提高。

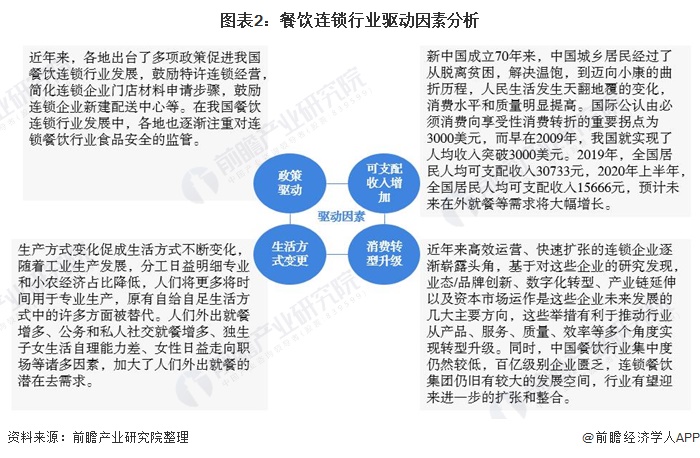

1、多种因素推动中国餐饮连锁业的发展

近年来,各地出台了许多政策来促进我国餐饮连锁业的发展,鼓励连锁经营特许经营,简化连锁店的申请程序,并鼓励连锁公司建立新的配送中心。在我国餐饮连锁业发展中,各地逐渐重视对连锁餐饮业食品安全的监督。

除了政策调控和促进外,还有其他因素促进我国餐饮连锁业的发展,主要表现在以下几个方面:

1人均可支配收入的增加带来需求的增长

中华人民共和国成立70年来,中国的城乡居民经历了从脱贫,解决温饱,走向小康社会的曲折历程。人们的生活发生了翻天覆地的变化,他们的消费水平和生活质量得到了显着改善。国际公认,从基本消费向娱乐消费过渡的重要转折点是3,000美元。早在2009年,我国的人均收入就超过了3,000美元。到2020年,全国居民人均可支配收入为30733元。 2020年上半年,全国居民人均可支配收入为15666元。预计将来外出就餐的需求将大大增加。

2生活方式的改变扩大了外出就餐的潜在需求

生产方法的改变导致生活方式的不断变化。随着工业生产的发展,劳动分工越来越细化,小农经济的比例下降了。人们在专业制作上花费更多的时间。最初的自给自足生活方式的许多方面已被替代。许多因素,例如外出就餐的人数增加,官方和私人社交用餐的增加以及工作场所中女性人数的增长趋势,都增加了人们外出就餐的潜在需求。

3消费转型升级推动连锁餐饮业发展

近年来,高效运营和快速扩张的连锁公司逐渐兴起。根据对这些公司的研究,业务格式/品牌创新,数字化转型,产业链延伸和资本市场运营是这些公司未来发展的主要方向。这些措施有利于从产品,服务,质量和效率等多个角度促进行业转型升级。

与此同时,中国餐饮业的集中度仍然很低,企业短缺数百亿。连锁餐饮集团仍有很大的发展空间,预计该行业将迎来进一步的扩展和整合。

2、中国饭店连锁行业的市场规模逐年增长

自21世纪初以来,中国餐饮业的发展变得更加成熟,增长势头并未减弱,总体水平有所提高。特别是多家知名餐饮企业更加注重内涵文化的建设,培育和提升企业品牌,积极推进工业化,国际化和现代化进程,不断提高综合水平和发展质量,强化品牌创新和连锁经营,促进现代餐饮业的发展。

在政策环境和经济环境等多种因素的推动下,我国餐饮连锁业的市场规模逐年增长。到2020年,我国餐饮连锁业的营业额将从2010年的95 5. 42亿元增加到223 4. 5亿元,2020年同比增长1 4. 59%。

3、中国餐饮连锁业的区域结构发生了变化

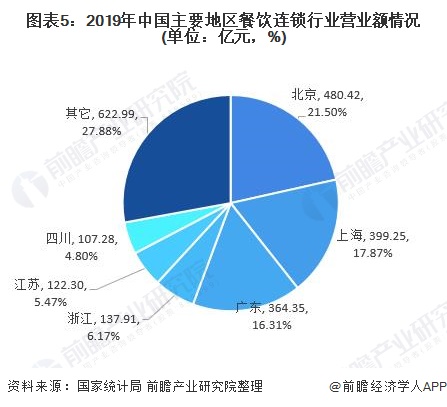

从2013年到2020年,我国饭店连锁业的区域结构将发生变化。其中,2013年至2020年,北京饭店连锁行业营业额保持稳定增长,一直位居全国第一。 2020年,北京饭店连锁行业的营业额将达到48 0. 42亿元;

上海和广东省的餐饮连锁规模也已成为稳定的增长趋势,但上海的增长率远高于广东省。 2020年,上海餐饮连锁业的营业额首次超过广东省,达到202 0、。连续2020年排名全国两年第二,到2020年,上海的营业额将达到39 9. 25亿元;

浙江,江苏,四川,湖北和重庆的餐饮连锁业竞争异常激烈。浙江,江苏和湖北的餐饮连锁产业规模逐年扩大,四川省的营业额波动,重庆市的营业额波动。总体趋势正在下降。 2013年,重庆的营业额在全国排名第四,但到2020年跌至全国第六,到2020年,该数字进一步跌至第八,连续两年同比下降。

2020年,北京,上海,广东,浙江,江苏和四川这六个地区的营业额均实现同比增长,位居全国前六名。但是,在营业额方面,我国排名前六位的地区之间也存在很大差距。

其中,北京,上海和广东的营业额均超过360亿元,而浙江,江苏和四川的营业额未超过140亿元。餐饮连锁业的营业额存在缺口。更大。

4、中国饭店连锁业的区域集中度不断提高

过去,目前餐饮业的发展集中度相对较低,主要是由于小餐馆的增加和金融危机的影响。未来会有更大的提升空间,这主要取决于餐饮业未来的国有化和品牌链发展。近年来,我国餐饮业的连锁度逐步增强,区域集中度不断提高,这主要体现在重点区域营业额,总部门店数,门店总数,员工人数以及业务领域的集中度。

-从营业额的角度来看

2020年,该国的前六名地区排名北京,上海,广东,浙江,江苏和重庆。北京,上海,广东,浙江,江苏和重庆的区域总营业额达到139 8. 6亿元,占7 1. 12%; 2020年,全国排名前六位的地区分别是北京,上海,广东,浙江,江苏和四川,总营业额为161 1. 5亿元人民币,比2020年增加21 2. 90亿元人民币,占该国总数的7 2. 12%,该比例增加了。

2020年,排名前六位的北京,上海,广东,浙江,江苏和四川的营业额将分别达到48 0. 42亿元,39 9. 25亿元和36 4. 35亿元。 2020年中国地区。[13] 7. 91亿元,[12] 2. 30亿元和10 7. 28亿元,分别占2 1. 5%,1 7. 87%,1 6. 31%,6. 17%,5. 47%和4. 8%。

-从门店数量开始

从门店总数的区域分布来看,到2020年,北京,广东,上海,湖北,浙江和福建的门店总数将位居全国前列。六个地区的商店总数将达到325家,占全国的6个。5. 66%,比2020年之前六个地区的6 2. 66%的商店高出3个百分点。

其中,到2020年,北京的门店总数将达到95家,居全国首位,约占1 9. 19%。在全国29个地区中,北京,河北,上海,浙江,山东和广东等6个地区在2020年的门店总数实现了同比增长。

从门店总数的区域分布来看,到2020年,上海,北京全国餐饮加盟,广东,浙江,江苏和湖北的门店总数位居全国前六位。地区约占7 0. 80%,其中上海该市的商店总数为7008,居全国第一,约占2 0. 40%。在

在国家统计数据的29个地区中,上海,北京,广东,江苏,湖北,四川,湖南,辽宁,福建,上海,北京,上海,北京,上海,北京,上海,北京,上海,北京,中国,上海,越南,上海,越南,越南等22个地区的门店总数在2020年实现同比增长。天津,山东,陕西,广西,河南,云南,江西,山西,黑龙江,甘肃,河北,海南和西藏;

浙江,重庆,安徽,新疆和内蒙古这五个地区的门店总数同比下降。贵州省的商店总数与上一年相比没有变化;吉林省2020年数据尚未公布。

-从员工人数开始

从年底的员工人数区域分布来看,到2020年,北京,上海,广东,四川,江苏和浙江的员工人数居全国前列,前六名地区的员工总数约为6 3. 71百万。它约占6 8. 12%。

其中,北京市饭店连锁业从业人员达到1 6. 350,000,占1 7. 48%,居全国第一;上海紧随其后,约占1 7. 02%。

在全国29个地区中,到2020年底,北京,上海,广东,四川,湖南,天津,福建,辽宁,陕西等17个地区的员工人数同比增长全国餐饮加盟,广西,河南,山西,新疆,甘肃,黑龙江,河北,海南。

-从业务领域的角度来看

从年底的业务领域来看,到2020年,北京,上海,广东,浙江,重庆和四川将成为中国最大的业务领域。前六名地区的营业面积约为77 5. 410,000平方米,约占6 7. 34%。其中,北京饭店连锁业营业面积达到24 0. 81万平方米,占2 0. 91%,位居全国第一。

目前,我国餐饮连锁业整体发展平稳,各地网点数量急剧增加,企业规模不断扩大,市场规模迅速扩大。从以上数据可以看出,我国餐饮连锁业的区域集中度较高。北京,上海和广东的营业额,店铺总数,店铺总数,员工人数和业务领域始终稳居我国前列。

5、中国餐馆连锁行业中的企业集中度将逐渐提高

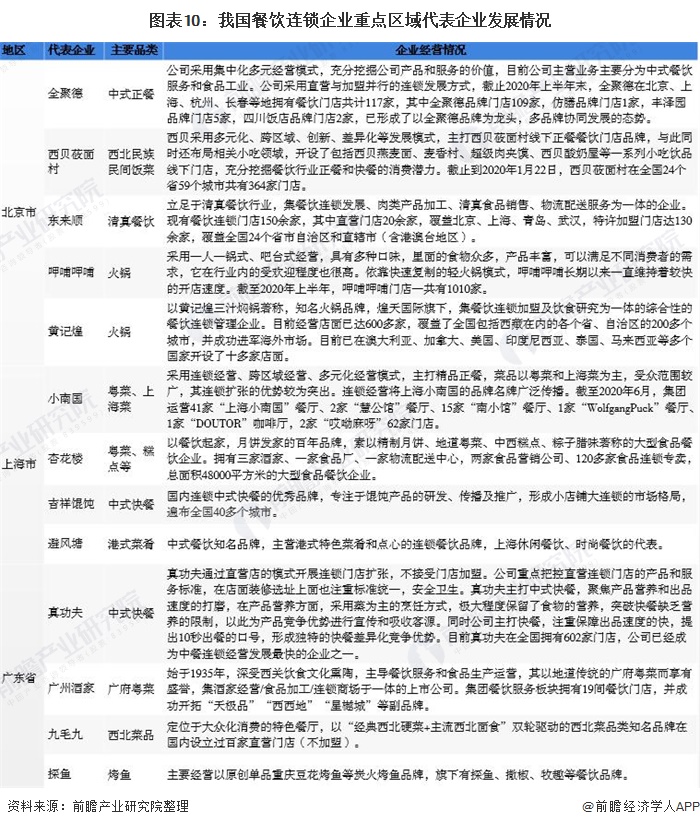

餐饮业竞争的加剧和运营成本的增加加快了行业公司标准化运营的步伐。餐饮企业的连锁发展趋势持续增强。到2020年,中国的连锁餐饮率将从2010年的8. 1%增加到1 0. 3%。从我国重点地区餐饮连锁业的代表性企业的角度看,公司门店的扩张正在加速。

北京的代表公司主要包括全聚德,西北,东来顺,下埠厦,黄继煌等。全聚德采用直接经营和并行经营的连锁发展方式。截至2020年上半年末,全聚德在北京,上海,杭州,长春等地共有餐饮店117家,其中全聚德品牌店109家,仿食品品牌店1家,风泽园品牌店5家, 2家四川酒店品牌专卖店。它已经形成了领先的全聚德品牌。 ,多品牌协同发展的趋势。

上海的代表性餐饮连锁公司主要包括小南果,兴化楼,吉祥馄饨和台风避难所等。小南果采取连锁经营,跨地区经营和多元化的商业模式,专注于高质量的晚餐。这些菜主要是粤菜和上海菜。听众范围更广,连锁扩张的优势更加突出。截至2020年6月,小南国拥有41家“上海小南国”餐厅,2家“回贡关”餐厅,15家“南小关”餐厅,1家“沃尔夫冈·帕克”餐厅,1家“ DOUTOR”咖啡厅和2家“哦,妈!” 62家商店。

广东省的餐饮连锁代表公司主要包括真功夫,广州餐饮,九尾九、谭鱼等。真功夫通过直销模式扩展连锁店,不接受门店加盟。真正的功夫专注于中式快餐,注重产品营养和提高生产速度。在产品营养方面,采用蒸汽烹饪,可以极大地保留食物的营养,并突破快餐中营养不足的问题,这是该产品的竞争优势。促进和吸引客户。同时,公司以快餐为重点,注重保证生产速度,并提出了以10秒为食的口号,形成了快餐差异化的独特竞争优势。目前,真功夫在全国共有602家门店,并且该公司已成为发展最快的中式饭店连锁店之一。

尽管我国餐饮连锁业的区域集中度有所提高,但在企业层面上,与美国餐饮业的连锁化和集中化程度相比,我国餐饮业仍表现出零散的小特征。然而,随着消费升级的推动,加上对餐饮公司生存能力提高的需求,以及供应链技术,信息技术和管理模式的逐渐成熟,多种力量加速了餐饮公司的分层。

将淘汰大量的一手小店,少数高质量的公司将利用品牌和规模优势赢得更多的红利,而我国餐饮连锁业中的企业集中度将逐步提高。

要对该行业进行更详细的研究和分析,请参阅千战工业研究院的《中国饭店连锁业的商业模式和发展趋势分析报告》。同时,前瞻工业研究院为投资促进,IPO筹资和投资可行性研究提供了工业大数据,工业规划,行业申报,工业园区规划以及行业解决方案。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)