零售加盟资讯

中国零担快运前30排行 加盟模式主流化

![]()

晚安,也要登月

成为一个英俊的卡片朋友很累。我真的很明白。

在经历了30年的快速发展之后,中国经济正进入一个增长缓慢的时期。作为中国经济的晴雨表,货运物流显然受到了深远的影响。但是,在集约化和互联网化的双重影响下,货运业表现出以下特征:我们看到,零担货运业的领先企业仍然能够保持稳定的增长。资本在这个市场上越来越受到关注和投资,并且资本流入是显而易见的。

打开卡车车厢以查看图片并节省50%的流量。立即打开

在这种背景下,许多零担快递公司在其转型路径上也有更多的选择。有些人正在寻找新的商业模式,例如加盟或签约;有些人正在寻找新格式并进行快递。做车生意;也选择回归本质去锻炼内在力量;并寻求资金支持等等。突破性转型的途径也多种多样。

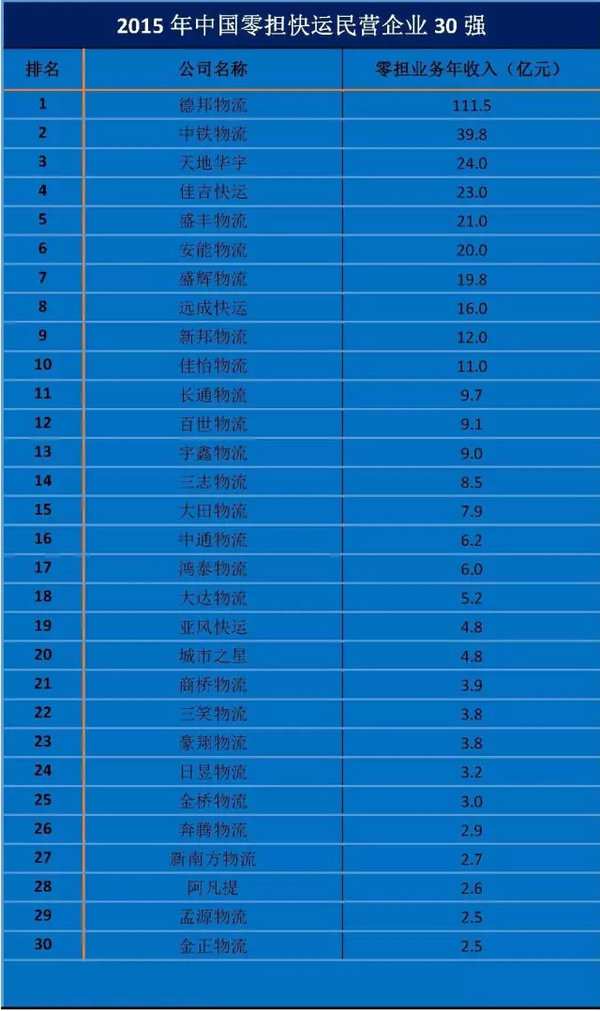

浪费的花朵逐渐变得令人着迷。此时,云联传媒将继续发布2020年《中国公路货运发展研究报告》和前30名零担快车清单。今天,编辑器将介绍前30个LTL Express的列表。我们希望继续通过数据和现象来坚持“与数据说话”的方法,以找到行业的基本法则。今年的排名如下:

注:①以上业务数据均为公司的零担业务,时间为2020年12月31日。②以285天为基日。 ③加盟型企业,除非另有说明,否则零担业务的年收入为直接营业收入

通过此列表,我们可以找到一些重要的变化:

●第一件大事:高增长仍然存在

要了解世界上正在发生的事情,您必须首先了解世界的格局,然后才能做出决定。总体而言,中国的宏观经济发展将在2020年大幅放缓。无论是GDP进入第7时代还是国家提出的供给侧改革的新思路,都意味着过去基于规模效应的高增长。可能难以复制。但是在货运行业,我们看到增长的亮点仍然存在。

行业领袖-德邦尽管规模达数百亿美元,但仍在以不减速度的速度增长。这与Debon积极拥抱新模式并发展新业务有关。在快递主战场稳定增长的情况下,德邦快递(Debon Express)于2014年正式开展工作,实现了4. 9亿个快递收入。 2020年,德邦快递将专注于整体网络布局和服务改善,并将积极抢占淘宝大市场。快递业务预计将达到1.5亿,增长率为289%。我们预计德邦将在2020年将重点放在目标快递市场上,与三通义达的竞争将会加剧。 2020年,车辆运输和仓储也将成为Debon的新业务增长点。

中铁物流的直接运营+承包+ 加盟模式继续得到优化寻求好项目物流加盟商,实现了近50%的快速增长,直销收入接近40亿。天地华宇发布了特许经营业务,网点数量迅速增长,突破了三年的徘徊,重新开始增长,营收达24亿美元的局面。经过三年的犹豫,嘉吉也重新开始了增长,到2020年增长了1 0. 6%。安能一如既往地对市场持怀疑态度,秉承“颠覆,领导,共生”的经营理念,与数据对话,实现150%的超高增长率和20亿美元的直接销售收入。

因此,我们大胆预测,未来三年中国零担行业的竞争将更加激烈,领先公司与顶级公司之间的差距将缩小。

●第二个主要方面:加盟模型的主流化趋势出现

从排名列表中可以发现,使用加盟系统的零担快递公司的快速增长是2020年的一大亮点。在Aneng通过加盟模型实现快速增长之后,加盟成为旋风,中铁物流成了一匹黑马。中铁物流采用直接运营+签约+ 加盟的模式,承包商和加盟商户同时工作,以实现48%的直接销售收入增长。在资本的帮助下,安能将在2020年继续快速发展。到2020年,其总部收入将同比增长150%,达到20亿。目前,全国共有6900多家加盟商店,并且在全国范围内建立了140个一级和二级分销中心。

LTL巨头使用类似加盟的模型来实现网点的快速扩张和下沉,并在烟雾smoke绕的LTL战场上争夺领土。目前,“ 加盟(安能物流,中铁物流)”,“承包(中铁物流)”,“合作伙伴(德邦物流)”,“特许经营(天地华宇)”,“合作”已出现在中国的零担运输中行业。 (Jiaji Express)”和许多其他形式。

原因如下:首先,尽管可以通过以“自营方式”发展网点来最大程度地控制核心资源,但它们必须面对大量资本投资和长期投资回报的问题。与“自营”相比,扩大店铺的“ 加盟类”方法具有较低的开发成本和较短的周期。公司只需要输入管理方法和系统对接,就可以在短时间内扩展网点的数量。第二是采用类似加盟系统的中铁物流和安能物流的增长率已经超过直营企业,并实现了大幅增长。

在2013年云联峰会上,直接管理与加盟之间的辩论中,一直为直接管理模式感到自豪的领导人德邦(Debon)还启动了伙伴关系系统寻求好项目物流加盟商,拥抱加盟系统,以及其他直接公司。类似加盟的模型也已陆续采用,加盟模型已成为LTL快递行业的主流模型之一。由此看来,我们相信2020年的加盟战争将会更加激烈。

●第三个亮点:快递和快递的趋势很明显

LTL已成为整个公路货运行业的竞争中心。自2014年以来,这是一个重大趋势,并且这种趋势在2020年将变得更加明显。目前,可以说它是LTL Express,四面八方。

1、合同物流已开始转变为LTL Express,而在2020年新进入LTL Express排名的横鹿就是一个明显的例子。

2、将铁路货运转换为中铁物流,远城物流等公路铁轨;

3、快递分为快递,例如SF Express,Best Express和Yafeng Express;

4、专用线路的领导使LTL Express成为各方竞争的焦点。

激烈的市场竞争体现在LTL Express在2020年的分支战,客户战,营销战,人才战乃至资本战中,一年又一年。

Express和Express正在迅速融合。这种整合将不可避免地给公司管理能力,人才储备能力和市场开发能力带来全面挑战。

●第四大方面:平台模型中的更多创新

以专用线为卡行业的市场切入点后,已成为中国最大的公路运输交易网络平台。已经出现了几种新的LTL平台模型,使用区域LTL,配送中心,公园或着陆配送作为市场切入点。在数量上,该国有许多区域网络企业。从收入规模的角度来看,区域网络公司的营业额超过5亿的公司很少,这完全与全国性网络公司无可比拟。

突破瓶颈和竞争压力催生了一种新的平台模型,该模型使用区域性LTL和区域性网络作为市场切入点,并使用信息系统连接区域性网络以快速完成整合平台和国家网络。构建。

代表公司是Yimidida和56 Express。 Yimitida是一个平台模型,可连接区域领先的物流网络和信息化驱动的高质量专线公司。无锡快捷是互联网+干线(利用卡类平台)+高质量局域网加盟的平台模型。

尽管陈述不同,但本质是相同的。他们都使用信息系统连接区域网络企业,并集成专用线路以完成区域网络之间的中继传输。稍有不同的是,Yitimida的干线运输完全由集成的区域零担货运完成,而56 Express则由Sanxiao Logistics自己的车队和集成的外部车辆完成。

由于两家公司成立时间短,该平台的性能不如Kaxingtianxia明显。但是,它也开始结出硕果。成立于一年零两个月的义米达,已从6家会员公司增至16家公司,其中6家公司的营业额超过2亿元人民币,会员公司实现了商品互通。由于该模型的网络深度和区域经验,如果可以在管理和控制机制上取得突破,并且可以有效地促进客户资源的协作,流程标准化和信息系统的集成,它将成为新的力量。零担市场。我们预计,资本将流向该模型的代表公司。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。