零售加盟资讯

互联网农村金融市场:三类平台的商业模式及发展现状

清莱:到2020年,中央一号文件提到:“鼓励金融机构积极使用互联网技术为农业商业实体提供少量的存款和贷款,支付和结算,保险及其他金融服务。”

目前,我国的农村金融市场前景广阔,但进入这一市场的参与者很少。一些新的互联网公司,传统行业巨头和互联网巨头已经把目标对准了这个战场。

文字/灯塔悬挂

一、农村金融市场的发展背景

自2013年以来,互联网金融发展迅速,这改变了我们的金融消费市场格局,并为大多数用户带来了便利。在互联网金融逐渐占领了金领,白领,蓝领和学生市场之后,还有一个尚未被广泛探索的农民市场。

与此同时,政府对农村金融市场的政策支持仍在继续。 2020年,中央一号文件提出了指导农村地区互联网金融和移动金融规范化发展的建议。在2020年,第1号文件对农村金融有更具体的指示:“鼓励金融机构积极使用Internet技术为农业商业实体提供少量的存贷款,支付和结算,保险及其他金融服务。”

1.1农村金融市场需求量大

农业,农村和农民问题一直是国家关注的焦点,但农民的融资困难问题尚未解决。根据中国社会科学院2020年8月发布的《三农互联网金融蓝皮书》,自2014年以来,我国三个农村地区的财政缺口超过3万亿元。全年的国内生产总值落后。截至2020年底,我国三大农村互联网融资规模为125亿元。

1.2正规金融机构未能填补农村金融缺口

自1990年代以来,由于经营成本,商业银行逐渐从我国的农村金融市场撤出,对农村建设的支持也有所减少。

尽管2008年中国第一号文件指出应该进行农村金融体制改革,并且农村金融机构在国家政策的支持下大力发展农村金融,但只有27%的农村家庭可以从正规金融机构获得贷款。渠道,超过40%的人有财务能力。需要贷款的农民很难。

1.3农村金融进展缓慢的原因

尽管该国的农村金融深度不高,正规金融机构的供给不足,但它影响了农村金融的发展。但是根本原因是农村市场更加复杂,所以大多数正规的金融机构进入农村金融市场都会遇到麻烦。

资产的性质相对特殊

在农村市场中,农业项目的抗风险能力低,服务成本高。当前,农村地区的金融需求主要集中在生产性贷款需求上。农村生产项目主要包括种植,育种和畜牧业。

从资产的性质来看,种植,育种和畜牧业项目正在“寻找食物的天空”,不仅周期长,收益低,而且很容易受到自然因素的影响。一旦发生自然灾害,这种农业贷款便势必会存在一些难以预先预测的风险,例如逾期和坏账。

恶劣的农村信用环境

在传统的信用信息系统中,几乎没有有效的个人信息。在中央银行声称拥有超过8亿信用信息系统中,实际覆盖的人数为3亿,而农村地区的人口为7亿。人,但农村信用信息集团与3亿人口之间的交集几乎很小。

另一方面,传统信贷依赖抵押品。从银行的角度来看,通常缺乏抵押资产的农民是控制风险的目标。这种情况间接导致了周其仁教授在《对农村金融的反思》一文中提到的“银行从农村吸收储备,但只贷给城市。”

二、互联网公司进入农村金融的发展

到2020年底,我国网民人数将达到7.31亿,互联网普及率将达到53.2%。其中,农村网民数量达到2.1亿,占2 7.4%。手机普及率达到95%,手机网上银行规模超过5亿。从数据可以看出,这是我国农村互联网金融发展的好兆头。大量的农村互联网用户为我国农村互联网金融的发展提供了良好的环境。

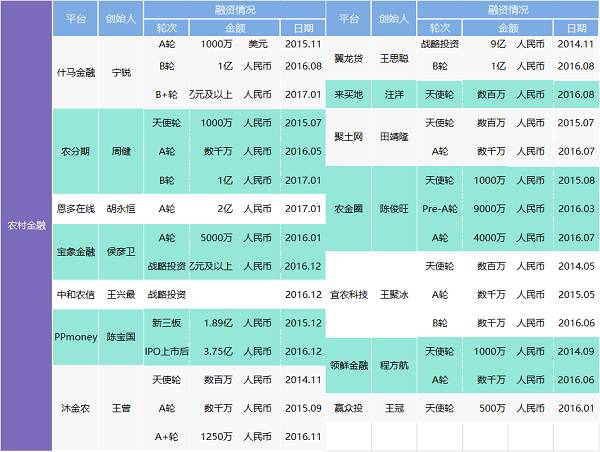

尽管农村金融市场的前景令人鼓舞,但进入这一市场的参与者很少。根据王代之家的平台数据,截至2020年3月,在全国运营的2,000多个P2P平台中,只有47个平台专注于农村金融。尽管平台的数量逐年增加,但与农村市场的万亿级市场需求相比,无疑还有巨大的市场空间需要等待开发。

本文根据进入农村金融市场的实体将平台类型分为三类:新的互联网系统的代表,如PPmoney,易农贷等;传统行业巨头,如新希望企业等;互联网巨头,例如Ant Financial Service,JD Finance等。

2.1个新的Internet系统

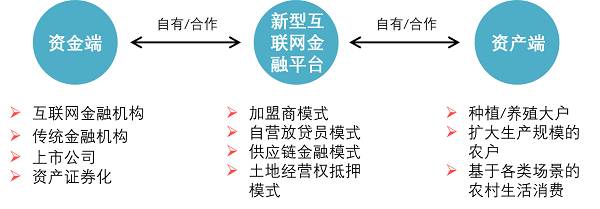

新的互联网农村金融平台的作用不容忽视。对于此类平台,既没有农民交易数据也没有农民消费数据。我们如何获得信用信息数据以拓宽风险控制渠道?根据公共信息汇编,整理出最近获得融资的14个互联网农村金融平台,得出的结论是,大多数平台都使用离线实体审计来获取有价值的数据信息。根据获取数据信息的方法不同,风险控制方式有四种:加盟业务模型,自雇贷方模型,供应链财务模型和土地管理权抵押模型。

加盟商模型

加盟业务模型的典型代表平台是Yiongdai。近年来,由于加盟业务机制的发展,以农代发展迅速。益农贷与全国的小额贷款公司,担保公司和投资公司合作,使这些机构成为益农贷的全国性加盟商人。 加盟个商人推荐借款人在平台上筹集资金,并由加盟个商人担保。但是,加盟尚不是益农贷的子公司,风险难以控制,并且可能存在欺诈风险。例如,加盟建议虚假借款人欺诈资金。去年,Yi Nong Dai的加盟业务倒闭,其他不良事件也爆发了。 加盟业务的质量控制尚未考虑。

加盟模型的优点是可以快速扩大板块规模,但是这种“外包风险控制和转移风险”模型实际上更具风险。在传统行业加盟模型中相对容易一些,但是由于存在财务滞后的风险,财务加盟容易出现风险控制方面的问题。此外,当前的信用信息系统不健全,财务加盟模型必须画一个大问号。

自营贷款人模式

自雇贷方模型是该平台招募本地人并对其进行专业培训,以便他们可以成为平台的贷方并负责借款人的脱机信用评估。自雇贷款人模型的代表平台是禾投资。 Wo Investment在农村地区建立了培训学校,销售人员将在那里从事实习工作,并定期返回学校学习文明服务和技术培训。放债人在为农村家庭提供养鸡和养猪等服务时,应与农民进行技术交流和指导。当贷款员的贷款项目逾期超过所有贷款的3%时,将要求贷款员停止贷款业务并进行业务清算。如果超过一个月,它将被移交给专业的收藏团队。

自雇贷款人可以有效地控制贷款人的质量,但晋升和培训费用高,升迁速度慢。贷方的作用是一方面评估借款人的信用,另一方面为农民提供专业,科学的种植和育种知识。他们还可以指导农民在遇到自然风险时如何减少损失。

供应链财务模型

农村金融的供应链模型不是传统意义上的供应链金融,因为在整个农产品生产和销售产业链中,很少有核心公司参与该产业。因此,农村金融的供应链金融模型也被推导为依赖上游农资供应商,这可能是农村地区的卖点。根据传统的信用销售关系,收集农民的信用数据或社会数据来判断农民的信用等级。

1.农心宝

农心宝是一家专注于养猪的农村供应链金融服务提供商。该平台利用金融中介机构的作用为农民收集信贷信息,并将其提交给金融机构,金融机构将在验证后将其借给农民。

利用供应链关系解决农民的信用问题:农心宝在上游农资采购中引入了饲料工厂来提供一小部分担保(一些风险控制措施是通过技术手段,通过量化模型来完成的,农民以前的生产数据进行了分析)。农民成功申请贷款后,平台将直接向饲料厂付款,农民将直接从饲料厂分配饲料,以确保资金用于育种。当发生坏账时,饲料工厂将充当收款员来收款。

联系下游企业解决农产品产销问题:农新宝在农产品下游加工中与双汇肉食加工公司达成合作关系,帮助其与农户接猪,帮助农民解决问题。销售渠道。资金只能帮助农民生产。增加农民收入是解决农产品生产和销售问题。因此,农心宝将下游企业联系起来,在一定程度上帮助农民解决农产品销售问题,也降低了风险。

2.志摩金融

Shima Finance与电动汽车制造商合作,为农民提供分期付款的金融服务,以购买运输工具,同时为各级电动汽车经销商提供信贷服务。

免息宝藏:农民可以享受6个月的免息分期付款购买运输工具。商家使用该应用程序拍照以识别用户的相关信息,上传信息,然后向Shima Finance的财务合作伙伴运行信用记录,最后给出反馈。该平台将把免洗宝的兴趣传递给各级代理商。

信贷口袋:为代理商和分销商提供10-40天的无息贷款。对于符合贷款条件的商人,该平台将为他们提供100,000至100万的信贷额度,并贷款给品牌制造商或以前的Level经销商,后者再将商品交付给商人。

此模型的优点是可以解决促销和坏帐处理问题,将C端用户转换为B端用户进行促销,并利用B端用户的网络和农村地区的声誉优势帮助平台向C端用户推广产品;另一方面,下游公司可以帮助农民解决生产和销售方面的问题,也可以帮助平台处理抵押贷款违约。但是,由于地理信息的封闭性,供应链模型很可能导致集中贷款欺诈。但是,这种现象尚未被揭露,表明该模型的开发状况良好。

土地经营权抵押模型

2020年11月上旬,《关于完善农村土地所有权承包经营权分权管理办法的意见》正式确立了集体所有制,农村家庭承包经营权,三权分立的“三权分立”格局。土地管理权,振兴土地管理权这是另一项历史性的土地改革,为克服农村财政困难奠定了基础。据估计,“两权”抵押贷款可以利用农村金融信贷约20-35万亿元。据不完全统计,已经有3个以土地管理权抵押和土地流转功能为重点的融资平台,即来宝土地,巨途旺和肯牛农业。

基牛农业公司是首批抵押土地管理权的试验平台。 Keniu农业公司根据市场价值确定土地管理权的实际价值,然后以50%的折现率抵押。通过整合上下游供应链,帮助农民直接与农资供应商和下游食品加工生产企业建立联系。

尽管土地管理权的抵押可以为贷款提供一层保护,但在处理坏账时可能会出现一些问题。是否有人愿意接管土地已经成为贷款后风险的关键问题。因此,垦牛的农业布局在黑龙江,农业经济相对发达。有足够的公司愿意接管面临坏账风险的土地管理权。

土地管理权抵押模型起步较晚,这是一种以政策为导向的农村新型抵押模型。但是,土地管理权抵押仅仅是处理坏账的一种方式。在大背景下,仍然倾向于利用技术优势来解决农村信用问题。

摘要

中国人民银行副行长陈玉露曾在《中国农村金融纲要》中将农民的金融需求分为三个阶段,即陷入“贫困陷阱”的农民和进入“自我陷阱”的农民。增长区”和“高级生产者”。新的互联网农村金融平台所针对的用户群集中在“高级生产者”或想要扩大“自产区”生产规模的农民。以这群人为创新型农村互联网金融平台的目标人群,潜在风险相对较小。同时,可以根据需要制定不同的功能模型。

根据对14个互联网农村金融平台的当前研究,得出的结论是,它们的业务模式大致分为两个方面:资本端和资产端:

加盟和个体经营这两个模型实际上是短期和长期利益的博弈。这两种模式各有优缺点,但从目前的发展状况来看,加盟商业模式经常出现问题,例如以农代加盟商报路,穆金农加盟商问退货。保证金等问题。如果平台要考虑长期利益,则可以在早期采用部分加盟系统,在后期具有一定规模效应后可以采用自雇贷方模型。

几乎所有与农业相关的互联网金融平台都将考虑供应链财务模型。与传统的供应链财务模型相比,互联网农村金融的供应链财务模型可能不是“正式的”,但农村地区的有效信息不足。对于生活方式相对封闭的生活群体,社交信息和传统的信贷销售关系可以更好地反映农民的信用等级。

土地管理权抵押模型起步较晚,因此发展情况仍需市场验证和考虑。

一般而言,新互联网系统中的大多数互联网农村金融平台都会选择垂直培育产业链,并根据区域产业链的特点制定相应的风险控制方法。目前,有许多平台致力于畜牧业和种植业。平台服务主要集中在东北,华北,西南和东南地区,平台服务具有很高的区域性。同时,由于农村金融市场环境不成熟,平台服务的发展缓慢。

新的基于Internet的平台的核心竞争力在于抵押品和数据处理技术的选择,因此整个市场仍处于起步阶段,仍然有很大的市场空间。同时,农村金融市场本身也以政策为导向。随着国家大力鼓励农村金融发展,人们相信会有更多的创新型企业进入农村金融市场。

2.2传统行业巨头

传统行业巨头的模式相对简单。他们利用传统产业中企业的优势来发现产业链中的中小企业的信用等级。这种模式很少涵盖农民,仅服务于中小型农村生产。企业。

例如,新希望(New Hope)长期从事农业,农村地区和农民活动。依托其产业优势,希望金融及其传统机构已经整合资源,形成了农业产业链金融,农业供应链金融,农村消费金融和农业支付四大领域。商业财务系统。

Hope Finance推出了供应链金融产品“应收贷款”,以为饲料厂,New Hope Real Estate和其他上游原材料供应商或工程承包商等核心公司提供交货融资或应收账款融资。 “应收贷款”的最大特点是以核心企业为信用主体,帮助中小企业迅速获得维持和扩大经营所需的现金流量,并在一定程度上解决了中小企业的问题。付款和融资困难缓慢。

传统产业巨头依靠其资源优势和当地产业优势,通过建立自己的供应链关系来建立农村金融服务体系。通过金融服务解决供应链中各个层次的企业资金周转周期长的问题,可以提高产业链的工作效率,使各个层次的企业可以继续生产,并促进他们在最短的时间内实现最优生产。

2.3互联网巨人系列

以蚂蚁金服和京东金融为代表的互联网巨头进入了农村金融市场。阿里巴巴和京东在农村金融市场的部署依赖于他们在农村地区的离线电子商务。信用评级是根据农民的在线消费数据进行评估的。

蚂蚁金融服务

2020年12月20日,蚂蚁金服集团正式发布“谷Gu计划”农村金融战略:未来三年,蚂蚁金服将联合100家龙头企业为大农户提供金融服务。并与Together合作,为1000个县提供全面的金融服务,包括支付,信贷,保险等;对于中国的所有“三农”用户,他们将动员合作伙伴和社会力量提供总计1万亿元人民币的信贷。

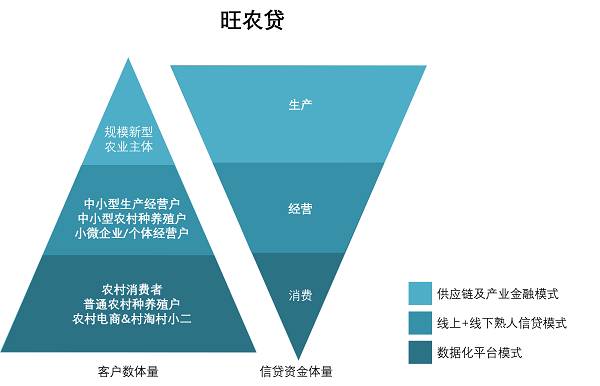

在农村金融部门内已经形成了三个服务平台,可以为三个不同的客户群提供服务。这三个平台分别是:旺农贷平台,旺农宝平台和旺农宝平台。截至2020年12月,蚂蚁金服已为3514万三农用户提供信用贷款服务,累计贷款金额4062亿元;为3亿三农活跃用户提供Internet安全保险服务,累计购买保险4笔63亿笔;为1.6亿三位农村用户提供便捷的支付服务,例如互联网支付,支付,转移和充值。

旺农贷:为农业,农村和农民的用户提供纯信贷(无抵押或担保)贷款,特别是用于购买农业材料和工具,消费信贷产品等的信贷贷款。蚂蚁金服在清河,河北,平江,内蒙古等地开展了“王农贷款”,针对扶贫,供应链金融等业务实践,最终形成了目前的三种业务模式。

王府农业保险:为现代农业生产和经营提供保障。现有产品包括农民购买农产品的质量保证保险,信用担保保险,生产过程中的种植保险和指数保险以及农产品销售的质量保险。

旺农支付:为三农用户提供一系列的支付服务解决方案,例如Internet支付,充值和转账。

阿里巴巴一向非常重视扶贫事业。依托淘宝村发展的基本条件,发展包容性金融,互联网+乡村旅游,在线医疗,在线教育等业务,帮助贫困地区引入淘宝公益功能。蚂蚁金服利用其在普惠金融和技术领域的优势,帮助阿里巴巴改善其农村扶贫项目模式,为农民摆脱贫困提供必要的财政支持。

JD Finance

同样,京东金融与格莱me中国合作,利用众筹平台促进格莱en中国的业务发展,主要是为农民提供的小额贷款微农贷加盟,消费者贷款和企业贷款。京东金融于2020年9月18日发布了农村金融战略,将充分发挥京东在渠道下沉,电子商务和互联网金融方面的巨大优势,并密切关注“农产品进城”和“工业产品”的发展。下乡”为核心关闭农村经济,设计并构建具有京东特色的农村金融模型。

咸丰京农带:“咸丰”是种业巨头杜邦先锋公司,在国内种业市场上具有良好的基础,并拥有完善的分销体系。购买先锋产品的农民向JD Finance申请贷款; JD Finance通过批准后,贷款资金将发送给杜邦先锋公司;杜邦先锋将移交给农民以完成付款和收款。

仁寿Jing农业贷款:四川省仁寿县是lo的著名产区。京东与当地农业合作社,合作企业和农民合作,为京东提供特色农产品展馆,京东通过购买农产品为他们提供生产所需的营运资金。贷款。

农业贷款:京东与工业巨头新希望和大型保险公司合作,探索“互联网信贷+保险+担保”模式,为新希望六合产业链的上下游农民提供贷款。

Village White Tiao:在2020年7月,JD Finance向农村市场推出了信贷消费产品“ Village White Tiao”。京东向农村促销员授予白雕的荣誉,他们使用白雕产品并代表用户进行宣传。农村白条产品的更多功能是帮助京东电子商务下乡,养成先消费后再付钱的习惯,并促进他们的在线消费能力。

京东的核心优势是其自营的仓储和配送系统,该系统已成为三大农村服务机构到达该村庄的触角。京东的乡镇系统遍布全国,在全国44个城市设有7个物流中心,166个大型仓库,4142个配送站和自助取货点,覆盖全国200多个地区和县。高效率和快速的团队不仅可以使商品更好地流入农村地区,还可以使金融服务更好地流入农村地区和地面。

三、互联网公司进入农村金融的特征

通过对以上内容的详细阐述和解释,我们发现农村金融市场的参与者越来越多。何光文在《中国农村金融转型与金融机构多元化》一文中提到,“组织结构多元化是优化农村金融组织结构的一种方式”。随着三大互联网平台和创新型互联网公司逐渐进入农村金融市场,势必为农村金融带来许多便利和变革。

3.1互联网向农村金融的转变

融资方式的变化

在传统的农村金融市场中,金融机构面对成千上万的农民,互联网金融的进入使农民能够从许多投资者那里筹集资金。这种金融脱媒现象可以大大提高效率并降低融资成本。传统上,金融机构对成千上万的农民进行信用调查,成本很高。互联网农村金融平台可以利用社会资源进行信用调查并筹集资金。社会化思维可以帮助互联网金融平台降低运营成本。

信用调查方法的变化

互联网金融向农村金融市场的重大转变是从传统的向只需要提供社会信息,生产信用信息和信用信息的农民提供抵押品或担保的方式的转变。农村生活的特点是相对封闭的,农民之间的信任感很强,农民之间也更加了解。金融机构在贷款过程中最需要的是客户信贷支持。只要它们提供信贷支持微农贷加盟,金融机构就可以放贷。农民的社会信息,生产信用信息等信息足以说明农民的信用等级。

还款方式的改变

过去,传统金融唯一的收入是货币,金融机构不可能从农民那里收集农产品。但是,除了货币之外,除了本金的回报外,投资者希望在互联网金融平台上获得的收入也可以有很多选择。您可以索要货币或农产品。他甚至不需要校长。人人都需要农产品,例如优质大米和本地鸡蛋。这种方法可以减少中间环节,使收益多样化,从而更好地满足投资者和金融家的需求。同时,可以根据行业特点制定不同的还款周期和方式。

金融投资方向的变化

大多数传统的农村金融机构在吸收了农村地区的储备之后,已经在城市市场进行了投资。尽管这种资金分配方法可以提高农村资金的利用率,但是并不能从根本上解决农村金融市场的问题。互联网金融的创新思想使城市投资者聚集在一起,对健康,绿色的农村项目产品进行投资,并在回馈农业方面发挥作用。

3.2互联网公司在发展农村金融方面的优势

与传统金融相比,互联网金融具有金融资源获取能力强,交易信息相对对称,资源分配不中间化的特点,大大降低了交易成本。在线交易是通过在线平台进行的,既耗时又耗时。限制。它弥补了农村金融区传统金融基础设施的不足,并利用社会化融资筹集了社会闲置资金。

技术优势可以弥补信用问题

互联网金融向农村金融市场的重大转变是从传统的向只需要提供社会信息,生产信用信息和信用信息的农民提供抵押品或担保的方式的转变。 With the technological advantages of Internet companies, these scattered and low-value information are transformed into visual credit rating information through a quantitative model.

Policy advantages promote the development of Internet rural finance

In 2020, the No. 1 document of the central government mentioned "using Internet technology to develop rural finance". Up to now, the development of Internet rural finance has no relevant policy documents to restrict it, and the market is relatively open. The country encourages other financial institutions to enter the rural financial market every year. As long as no major negative news events occur, the country still encourages openness to the rural financial market.

3.3 The disadvantages of Internet companies developing rural finance

Although Internet financial platforms can solve some problems by using the innovative advantages of technology and models to enter the rural financial market, there are still some problems due to the inherent deficiencies of the rural financial market.

Risk control is difficult to achieve standardization

Due to the different industrial characteristics and the large differences in rural culture across the country, it is difficult to standardize risk control. In the early stage, they will choose to deepen an industry and start development in a certain region, and then continue to explore and improve business models in this industry, and then enter other regions. It is precisely because risk control is difficult to achieve standardization, so the method of collecting information offline is used to establish a risk control model.

High offline operating costs

In the face of the vast rural financial market, there is an embarrassing situation of "high door-to-door service costs, high financing costs, but low profits" in serving rural finance. Then why are Internet giants and traditional industry giants entering the rural financial market one after another? Internet financial platforms do not want to "squeeze out" farmers and make money from farmers. Rather, it is aimed at the agricultural products behind the farmers. The platform helps farmers finance to solve the problem of insufficient production funds, and then after the end of production, it helps farmers connect with hundreds of millions of consumers and obtain a higher market. This part of the e-commerce market The profit is very impressive.

The rural financial environment is not yet mature and it is difficult to build a system

The main body participating in rural economic construction has the problem of information islands. For example, commercial insurance companies, because they do not have relevant data and information related to farmers' production, the risks of insurance companies are very high in the face of this kind of business that depends on the weather, so many insurance companies are unwilling to try agricultural insurance business.

Ant Financial released the "Guyu Plan" rural financial strategy. Through the aggregation of many rural economic participants, it wants to build a rural economic system, break the information islands in traditional industries, serve farmers, and reduce farmers' financing costs Even solve the problem of farmers’ financing difficulties.

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)