家居加盟资讯

2020中国中式快餐十大品牌揭晓:谁能成为“中国麦当劳”?

没想到,在将近30年之后,中国快餐再次成为流行的餐饮方式。

海底捞开了一家面馆,西北部提拔了“工场张”,并投资了一个名为“小女”的快餐品牌,甚至其祖母吴国平也表示,明年,他将打造一个与“鸡肉”类别。最近,发布了“中国十大中国快餐品牌”列表,使每个人都可以专注于大米快餐的细分。

文章重点:

这种流行病导致市场低迷,但由于标准化程度高和性价格比高,中国快餐再次成为消费者和风险资本家的关注焦点。

海底捞,锡北和奶奶等主要品牌已进入快餐领域,整个行业对此讨论了一段时间,而中国快餐业领导者的动态也十分抢眼。

在疫情中,村民吉树丛轩切碎了员工的联名信,引起了业界的轰动。一次200元的村民新闻发布会,使村民鸡圈出了圈,赢得了声誉。行销大师。

6月,西南快餐至上乡村基金会再次从红杉资本获得数亿元人民币的资助。这些资金将用于扩大商店规模,上游供应链和信息化建设。

在过去的几年中,火锅和茶饮料变得非常流行。它几乎被遗忘了。实际上,快餐也是最有潜力的餐饮方式之一。无论是收入规模的增长,门店数量的增长还是客户单价的增长,其发展势头都非常强劲。

根据准工业研究所的报告,到2020年,中国快餐业的规模将达到1.6万亿,门店数量将达到257万。按照8%-10%的行业增长率,到2020年,快餐行业的整体规模估计接近2万亿市场规模,中国快餐行业的门店数量估计接近到三百万。

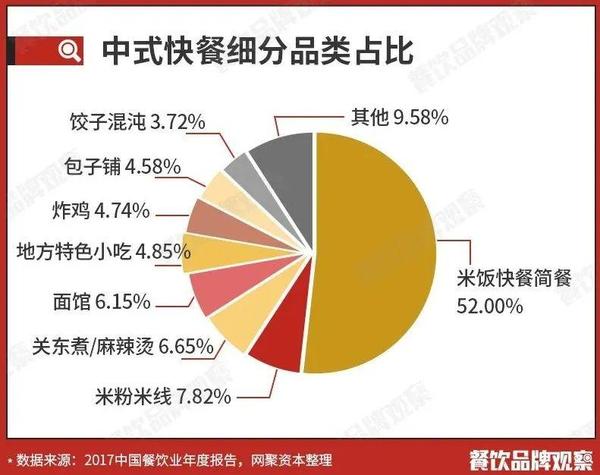

其中,大米快餐是中国快餐的最大组成部分,占52%。据估算,大米快餐的整体市场规模超过一万亿元,门店数量超过一百万。在数百万家商店中,已经生产了许多优质品牌,可以说是强有力的参与者。

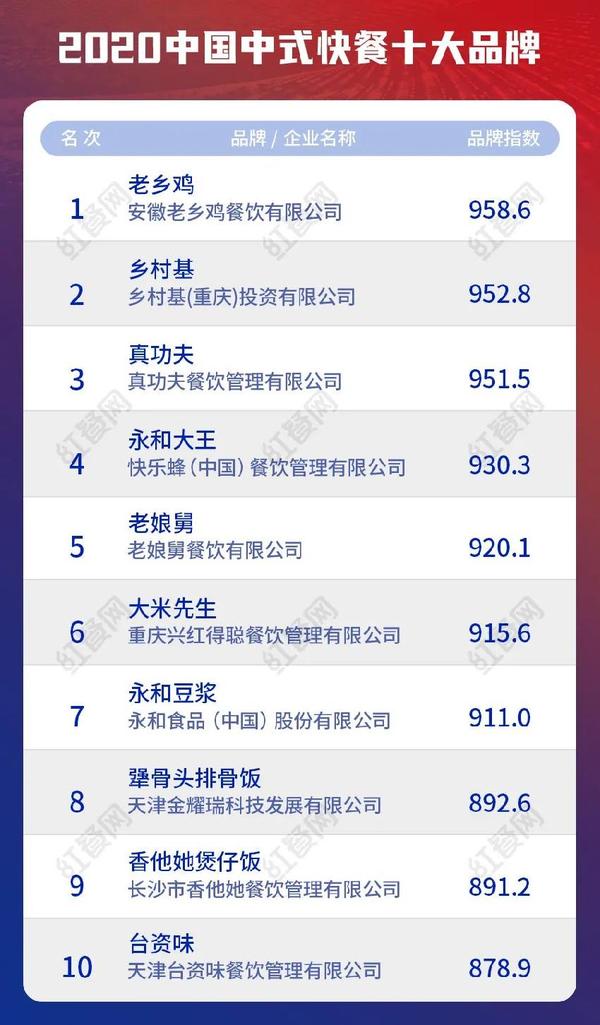

最近,由世界中国食品工业联合会和Red Meal.com联合发布的“ 2020中国十大中国快餐品牌”榜单发布,首次侧重于中国大米快餐并入选十大品牌,例如同级鸡,乡村和真正的功夫,在前三名中排名第一。此列表在行业内外引起了很多关注。

中式大米快餐的历史可以追溯到很久以前。由于其便宜和方便,它一直保持着强大的生命力。但是,中式大米快餐的发展已经形成了系统的快餐业,已有30多年的历史。

1987年,肯德基定居在北京繁华的前门商业街,生意异常火爆,国内外投资者看到了内陆快餐市场的巨大发展潜力。随着麦当劳,必胜客等快餐品牌的陆续建立,“洋快餐”的风潮席卷内地,其高水准,高效率的企业管理模式让国内餐饮业人士大为震惊。从那时起,中式大米快餐开始以“大跃进”风格发展。此期间的起伏大致可分为三个时期。

1

1997〜2012:

当英雄们聚集在一起时如何成为“中国麦当劳”?

当麦肯齐和其他外国快餐进入中国时,大陆快餐仍然沿袭了传统的炉灶勺飞锅舞的操作方式。没有统一的质量,价格和服务标准,而且链条复制非常困难。

但是在开放和自由市场经济的影响下,中国快餐的增长速度非常快。据统计,1995年,中国有28万家快餐店,400家专业快餐公司和2000多家连锁店。快餐业的年营业额达到300亿元,约占餐饮业总量的1/4。

在巨大的市场潜力和外国快餐趋势的双重刺激下,连锁快餐已成为巨大的出路,大米快餐也迎来了第一批淘金者:振功夫,永和王,永和豆浆,乡土鸡和乡亲鸡。

连锁餐厅专家陈其文曾说过,中国80%的快餐品牌具有强烈的西方色彩,因为它们基本上是模仿外国快餐。在此期间,中式大米快餐发展中最重要的关键词是:标准化,而克服中餐标准化问题的第一件事就是真正的功夫。

1997年,蔡大彪,潘玉海与华南理工大学教授共同开发了“计算机控制蒸柜”,克服了中国快餐标准化的难题,实现了“百家一味”和“ 80秒”吃饭。 ,“无需厨师。”同时,他们将麦当劳的管理思想植入到公司管理中,使原来的大众快餐店彻底告别了车间式的运营模式,走上了标准化连锁店的扩张之路。这些商店从东莞一直开到深圳和广州。

与此同时,上海以外的两个品牌开始相互竞争-永和王和永和豆浆。他们有相似的名字。他们俩都提供早餐,例如油条和豆浆,并于同年出现在上海。这种巧合曾经使消费者误以为他们中的一个是模仿者,但实际上,两家公司之间的实际联系并不是很大。

△图片来源永和豆浆官网

永和大王是上海第一家每天24小时营业的连锁餐厅。创始人林有奥曾多次利用资本力量来帮助品牌快速扩张,而永和豆浆则通过直销+加盟战略制定来自台湾。

值得一提的是,在中式大米快餐崛起的过程中,与资本的结盟也成为一大特色。资本看中了中国大米快餐和外国快餐的巨大潜力,而品牌方面迅速占领了市场份额,并借助资本巩固了其地位。但是,两者有共同的目标和期望-培育/成为中国快餐第一品牌并成为“中国麦当劳”。

除了永和国王,2007年,皇家功夫还接受了今天资本和联合投资的资金。同年,该公司在中国开设了100家新餐厅,并在2008年继续开设了150家新餐厅。

同年,在西南角,由重庆姑娘李红创建的吉正村与首都进行了很好的交流,他们很快完成了第一笔投资。 Cunji也开始迅速开设商店并消除了所有麻烦。 2010年,它在纽约上市,成为第一个进入中国纽约证券交易所的中国快餐品牌,引起轰动。

该村的基地专门从事川渝风格的米饭和快餐,在其公开发行并从川渝出来后想赶上。商店一旦开到北京和上海,但长途扩张并没有取得良好的效果。村民基地遇到的是中式大米快餐需要克服的另一个大问题-从区域到全国,品牌力的考验和跨区域经营能力。

我第一次进入深圳和广州时遇到了同样的问题。当时,真正的功夫也被称为“双重种子”,因为该品牌实力不强,一线市场的盈利能力受到挫折。后来,蔡大彪要求叶茂忠进行品牌策划,并将其更名为“真功夫”,以“蒸”为特征,扭转了局面。从2004年到2007年,皇家功夫保持了55%的年均增长率,并成为当时成为“中国麦当劳”最有前途的品牌之一。但是,在2011年,发生了内部管理和家庭斗争,这延迟了发展。

△存机在纽约证券交易所上市东莞快餐加盟,图片来自存机官方网站

在遇到跨地区扩张的障碍之后,农村基地也了解了“培养内部技能”的重要性。回到西南后,他完善了现代企业管理模式,等待下一次进攻国家的机会。

在此期间,各个地区涌现出许多区域品牌,例如北京的南城乡和合谷,浙江的老娘九,广东的首都快餐,山东的潮宜兴快餐等。在安徽合肥,这些同伴的鸡仍然处于休眠状态。养殖业快餐生产商舒丛轩已经开放了鸡肉产业链,并正在悄悄地将“肥西老母”蝴蝶变成“家乡鸡肉”,准备起飞。

2

2013〜2020:

陷入僵局,中国大米快餐如何自救?

2012年限制三功的消费后,餐饮业进入了大众餐饮消费时代。同时,随着互联网的兴起,消费升级接followed而至,中国大米快餐的机遇与挑战并存。

机会是,消费者对西式快餐的热情逐渐消退,他们对中式快餐的认识逐渐增强,他们开始关注中式快餐的口味和营养价值餐饮。一方面证明,两家海洋快餐巨头麦当劳和肯德基都热衷于本地化,并陆续推出了中国产品,例如肯德基出售炸油条,饼干和米饭,麦当劳推出了新的中国产品。

但是,挑战比机遇更为直接和激烈。

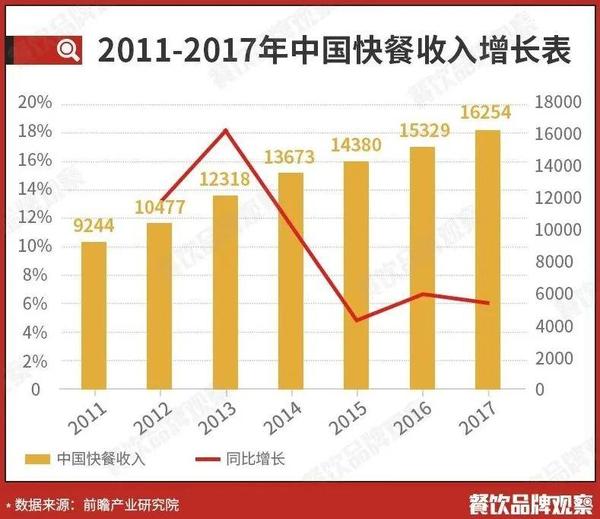

前瞻产业研究院的数据显示,从2011年到2020年,中国的快餐收入已从9244亿美元增长到1.6万亿美元,但2013年之后,增长率与去年同期相比急剧下降增长率从18%降至5%左右。

冲击首先来自消费市场的变化。一方面,大众餐饮业蓬勃发展,出现了独特的类别,消费者有更多选择。另一方面,新一代消费者对食品的质量和多样性以及消费环境有更高的要求。在消费升级浪潮中,标准化,工业化的快餐业已经下降。

其次,从2011年到2020年,国内大规模的食品安全事件频发,大部分集中在快餐领域,这引起了对中国快餐的信任危机。例如,快餐巨头骨头汤和豆浆掺和事件被曝光。麦当劳,肯德基,必胜客,迪科斯等外国快餐供应商相继遇到了速食鸡和福西事件等问题,整个国内快餐市场处于低迷状态。

市场增长缓慢。争相开设1000家门店的中国大米快餐品牌突然遇到品牌老化问题,并开始调整其发展策略,但大多数结果并不令人满意。

△图片来源:真功夫微博

Real Kungfu董事长潘玉海在2020年坦率地说,那是餐饮业竞争最激烈的年份,而利润却越来越少:2011年,前100家餐饮公司中快餐公司的盈利能力约为8.52%,而2020年的数字为2.8%。真正的功夫不再坚持开设太多商店,而是为中国快餐建立一个孵化平台,专注于投资业务。

永和豆浆机的加盟模型导致运行标准不均衡。为了转型为年轻一代,他们进行了多元化的战略转型,出售食品豆奶粉,餐饮+两条腿的食物,但结果并不理想。

与此同时,几乎所有快餐连锁品牌都在升级。商店翻新,添加数字设备,更新视觉系统或添加健康的菜肴都是升级传统品牌的常见方法,但消费者似乎并不觉得冷。中式大米快餐的发展陷入僵局。有什么问题吗?

业界开始质疑20年前热烈讨论的标准化问题。第72街总裁周明在接受媒体采访时曾表示,标准化不能盲目进行。 “西式快餐的特点是标准化,但过分强调食品安全将忽略其风味和不良味道。两者之间必须取得平衡。”

餐饮业分析师,领岩管理咨询公司首席顾问林越认为,标准化不再是秘密。未来的关键在于品牌战略和产品定位。

餐饮市场正在经历代际变化,以沉没城市中的年轻人和用户为代表的新消费群体已经崛起。在这样的背景下,对于中国传统大米快餐品牌来说,根据不断变化的竞争环境不断调整品牌差异,并将其广泛传播并植入新消费者的心中至关重要。

3

2020〜现在

争夺霸权,一种新型的中国大米和快餐食品

2020年,中国大米快餐领域将发生两次具有里程碑意义的事件。

首先,安徽省合肥市休眠的同乡村民在2020年1月完成了2亿元的巨额融资。从那以后,村民们经常搬家。当年7月,他们收购了武汉永和,以加快民族品牌的发展。

另一件事是,深圳的速食快餐在一夜之间变得很受欢迎。它不再追求最终的标准化和用餐效率,而是强调快餐食品的质量和就餐体验,这引起了食客的极大关注。一段时间以来,油炸快餐在世界各地变得很流行,许多著名的快餐品牌,例如真功夫和72街也纷纷效仿,并开设了油炸餐厅。

顶级品牌的激进行动,以及根据市场模式对初创品牌的思考和调整,为这一类别注入了活力,并使之焕发青春,并形成了一种新型的中国大米快餐已经逐渐形成。

以新发布的“中国十大中国快餐品牌”为例。尽管名单上只有10个品牌,但我们可以看到过去两年中国大米和快餐业发展的缩影:

首先,一些正在积极提升自己品牌的中国传统大米快餐品牌已经成功实现了复兴,其品牌潜力得到了进一步提高。

例如,村庄的基地,鸡友,功夫,老伯父,积极调整品牌定位,探索新模式并发展很快。在这一流行病的影响下,老乡集仍在加速其全国布局,到2020年门店总数将超过1000家。祥济今年也从红杉中国获得了数亿人民币的融资,这些资金将主要用于扩大门店规模。有消息称它可能寻求在A股上市。

第二个是细分单个产品的总体趋势。

一些中国快餐品牌抓住了单一产品,并实现了另类增长。例如,已经有400多家骨肋骨和大米饭的商店,在流行期间也开设了商店。不久前,他们以引人注目的方式从全国各地招募了合作伙伴;在煲仔饭领域,除了列出的火锅大米之外,它还深深扎根于上海。古田大道乡也有260多家商店。

△图片来源赖斯先生的公共账户

第三,新鲜油炸的快餐已经成为一种趋势。

简单的标准化和快餐交付已不足以衡量大米快餐的质量。在保证速度的前提下,如何提供优质的产品和良好的就餐体验是当前和未来的发展方向。存治的子公司赖斯先生正在以新鲜油炸的快餐迅速发展。他之前曾在四川,重庆,湖南和江西进行耕种。他今年在上海开设了商店,目前拥有440多家直营商店。当疫情最严重时,赖斯先生为武汉市的防疫人员免费提供餐食,这也引起了社会的广泛关注和赞誉。

此外,榜单上台湾资本的味道也值得关注。成立于2014年的台资食品随着台湾食品的投放进入了市场。现在东莞快餐加盟,它已在广东,江苏,浙江和上海开设了1000多家商店。它是目前唯一一家拥有超过1000家门店的中式米饭快餐品牌。近年来,外卖已逐渐成为日常生活的一部分,外卖大米快餐的探索已逐渐成熟,为离线就餐业务提供了很好的补充。

总的来说,中式大米快餐再度迎来了快速发展和赌注的黄金时期。区域市场的主导品牌已经形成,但国家主导品牌和上市公司尚未出现,未来发展空间还很大。

△图片来源老乡集公众号

可以预见,中式米饭快餐的下半年将是地区霸主前往该国争夺第一类的激烈战斗。但是在从地区到全国的过程中,品牌需要克服的困难和挑战并不小。

首先是人才的招聘和培训。连锁餐饮品牌的快速扩张,人才的储备和培训直接影响着扩张的质量。

第二是跨区域链管理功能的改进。餐饮业对卫生和服务有很高的要求,并且各个地区的口味和消费习惯存在一定差异。要成为一家全国连锁的中国大米快餐企业,它必须具有出色的管理业绩。

第三个是供应链的延伸。供应链关系到商店之间产品质量和口味的一致性,是区域扩张的基本保证。

未来,在中国快餐业的大发展中,谁能成为无可争议的第一品牌并赢得“中国麦当劳”的旗帜?我们将拭目以待。

参考资料:

1.中国快餐业的兴起及其前景|旅游研究与实践

2.真正的功夫,吉野家,永和王,味千...这些快餐连锁店现在为什么处于尴尬境地? |好奇心日报

3.东方吉百悄悄撤离广州中国快餐路在哪里? |中国商业新闻

4.中国大米和快餐业的发展趋势研究| Netju Capital

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)