家居加盟资讯

2020年中国智慧停车行业市场现状及发展前景分析 2025年市场规模有望接近40

1、停车位资源管理的矛盾很严重

随着我国社会经济的快速发展和城市化的发展,机动车数量也在迅速增长。截至2020年底,全国汽车保有量已达到2.62亿辆。一方面,在许多大城市,汽车保有量的快速增长已严重超过了城市道路发展的承载能力,不可避免地导致城市交通拥堵;另一方面,停车位的短缺也造成了很大的社会问题。损失。

近年来,随着我国汽车数量的不断增加,“停车难”成为一个长期问题。根据国家统计局发布的《 2020年国民经济和社会发展统计公报》,截至2020年底,中国的汽车保有量达到2.62亿辆汽车,按车位与汽车保有量1.的比例1:1,有关详细信息,请参阅下表中的计算。中国的停车位需要达到2.88亿,而到2020年底,中国只有1. 7亿个停车位。停车需求缺口仍然很大,这导致停车供求之间的矛盾越来越大。加强。

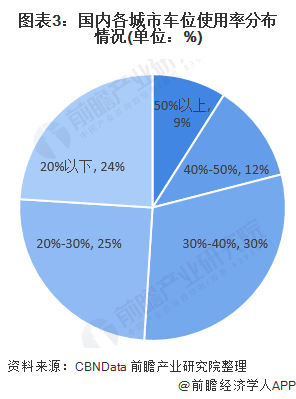

除了总供需矛盾之外,落后的管理和不对称的信息也造成了大量的闲置停车位。受传统运营模式的规模小和经济性的制约,停车场的整体运营效率很低。根据行业数据,全国只有9%的城市的停车位利用率超过50%,而深圳的最高利用率仅为55%。资源配置不当问题导致城市停车位利用率低下,进一步加深了城市停车的难度。

2、中国智能停车行业的市场规模突破数百亿

智能停车业务是基于互联网技术,人工智能技术,移动支付技术等一系列新技术的应用,有效地拉动城市停车资源,实现实时更新,查询,停车位资源的预订,支付和管理集成状态,为驾驶员提供安全,便捷,高效的停车服务,最大限度地利用停车位资源,最大化停车场的利润,并优化车主的停车服务,可以有效解决“停车难”的社会问题。

从2009年到2020年,我国智能停车行业的市场规模持续扩大,年均复合增长率为23.35%。总体而言,中国智能停车行业的市场规模迅速扩大。到2020年,我国智能停车市场规模约为102亿元,但与整个停车行业5,000亿元的年收费规模相比,我国智能停车设备的使用率仍处于较低水平。值得一提的是,出入口控制系统是设备的主要类型,约占整个智能停车场管理系统市场的80%。

根据我国智能停车行业市场规模的趋势,前瞻产业研究院初步估计,到2020年,我国智能停车行业市场规模将在130亿元左右。

3、智能停车系统的市场格局是零散的,集中度有望进一步提高

智能停车场市场的整体竞争格局相对分散,市场集中度不高。其中,低端市场集中度的提升空间有限,高端市场仍处于赌注阶段。

1以我国进出口管制管理的市场领域为例,国内从事生产和经营活动的制造商有500多家,主要集中在沿海地区,珠江三角洲最为集中。其中,深圳捷顺科技的市场份额排名第一,在深圳的市场份额超过50%,在全国接近20%。

2普通型智能停车系统的价格为30,000-60,000,这需要较高的产品安装和调试以及售后服务。产品销售通常受到公司销售和服务网络覆盖范围的限制,而市场扩展意味着更多的人力投资。相反,传统低端产品的毛利已不足以支持大规模扩张,从而导致传统产品市场集中度的提高达到一定的上限。

3就高端市场而言,以带有完整视频以识别车牌的出入口控制系统和在线停车服务平台为例。由于市场渗透率低,相关公司仍处于赌注阶段。

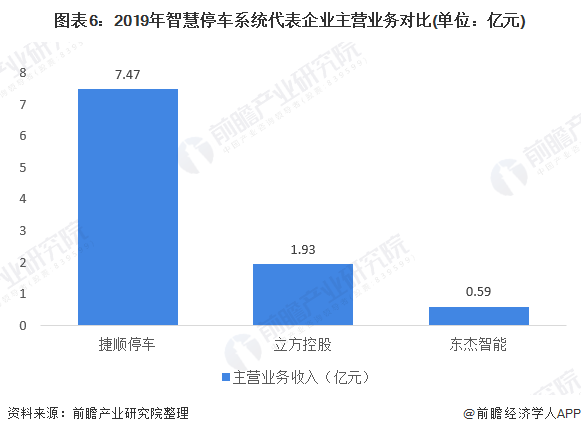

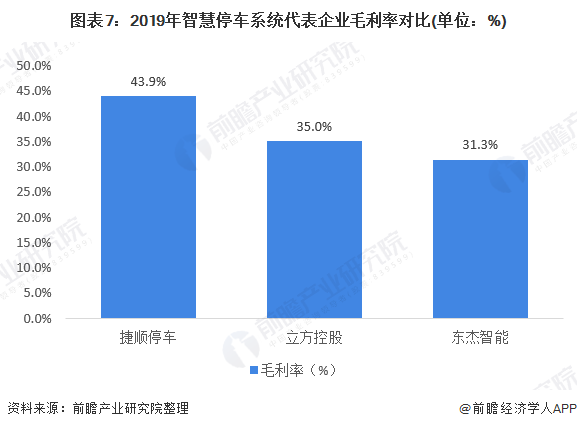

在现有的智能停车系统上市公司中,捷顺停车场在行业中处于领先地位。到2020年,捷顺停车将实现智能停车系统业务营业收入7.47亿元,毛利率为43.9%,盈利能力和市场议价能力均较上年有所提高。智能停车系统市场不仅涉及软件研发和体系结构的迭代能力,而且还建议对服务提供商的离线资源管理能力进行重大调整。丽芳控股和东杰智能的营业收入和毛利率均低于杰顺停车场。

由于智能停车行业的广阔前景,该行业在发展之初就受到资本市场的广泛关注,并吸引了众多竞争对手的参与,其中以互联网初创公司最为突出。 。这些公司中的大多数依靠融资来获取资金,而且大多数公司采用不合理的市场策略为B侧客户免费提供停车系统,然后希望获得C侧用户流量并实施运营。

但是,就产品而言,这些公司不具备设备和系统的研发和生产能力,并且大多数是通过OEM获得的;在运营方面,很难在相对较长的时间内产生有效收入,而发展更多地依靠持续融资来支持。智能停车行业的特征决定了它不仅具有停车行业的互联网属性,还具有停车行业的离线属性,这要求公司具有强大的离线能力,而互联网公司则不擅长。加上近年来资本市场的变化,这些公司的商业模式很难吸引新的投资,无法加快退出行业的步伐,并加速行业的改组,未来市场的集中度将继续提高。

4、中国智能停车场市场的规模正在迅速发展

过去一年,我国先后发布了《数字交通发展纲要》,《交通运输动力建设纲要》和《促进交通运输大数据发展行动纲领2020-2025》,强调了交通运输的重要性数据。智能停车作为智能交通必不可少的基本实施,在未来政策的大力支持下将迎来快速发展。

除国家层面外,各级城市管理者还依靠自身在资源,资金,信息等方面的优势,建立更高层次的城市级智能停车平台,并利用城市信息化管理作为公共停车资源的切入点,可以有效地在城市道路上上下车,为市民提供全面的一、智能停车服务。

从2020年开始,经过几年的持续市场推广,智能停车业务已在一线城市形成了有效的市场示范效应。应用范围和用户规模不断扩大,并正在全国范围内逐步蔓延。该行业正进入快速发展时期。预计在国家和地方政府的支持下,未来五年智能停车市场规模将保持20%以上的复合平均增速智慧停车加盟,预计将接近400亿元到2025年。

有关上述数据来源和分析,请参阅千战工业研究院的《中国智能停车行业市场前景及投资战略规划分析报告》。同时智慧停车加盟,前瞻工业研究院提供了工业大数据,工业规划,产业申报,工业园区规划,工业投资等解决方案。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。