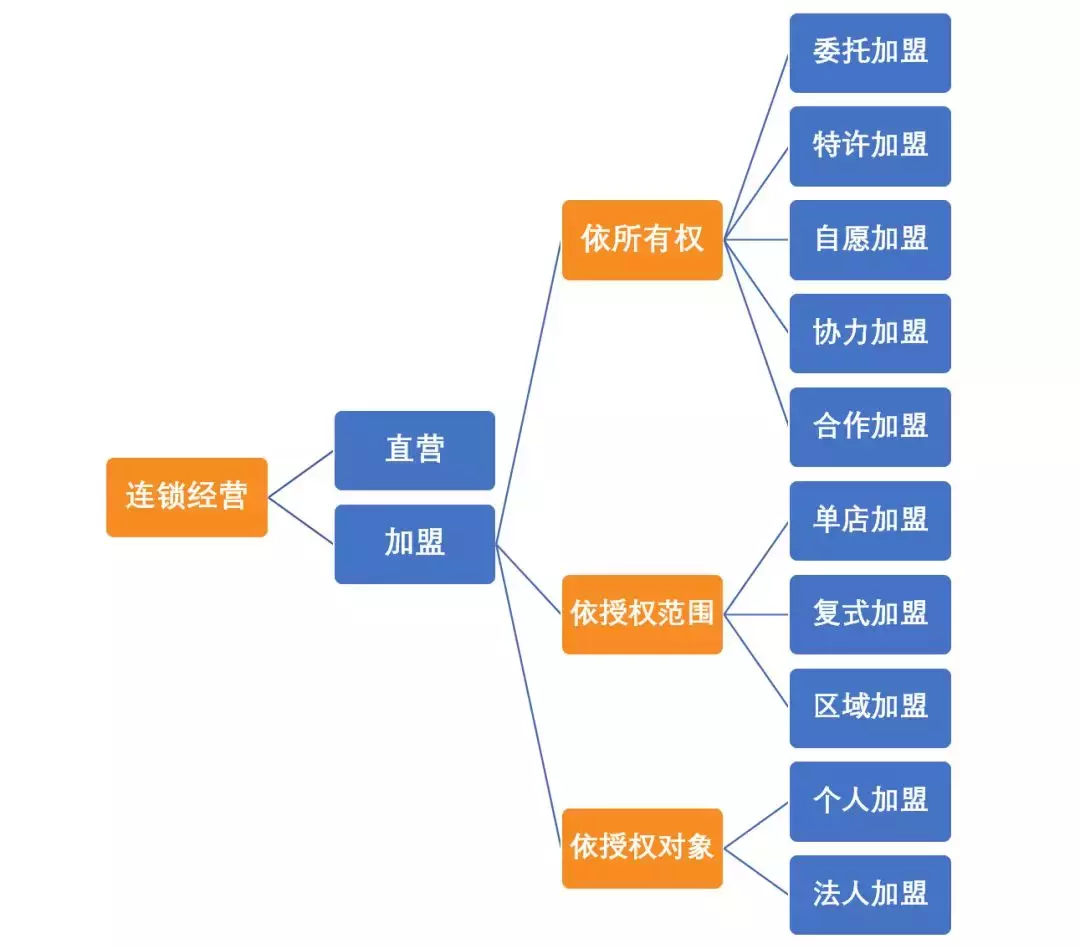

服装加盟资讯

关于餐饮特许经营,只需阅读本文

特许经营或直接经营。对于许多餐饮公司而言,他们将始终面临这样的矛盾。进入2020年,关于餐饮品牌加入的新闻很多,而且也出现了一些新的发展。

您想加入吗?对于这种“最终的酷刑”,请参阅本文的分析。

“我手里有一些闲钱,我想以副业的身份加入餐饮业。您有什么建议吗?”如果您从事餐饮业,您或多或少会受到亲戚和朋友的“灵魂折磨”。

对于那些想进入餐饮行业的人来说,“简单赚钱”是最重要的。由于创业门槛低和知识分子水平低(尽管在许多情况下这是一种误解),再加上饮食是一种真实而僵化的需求,餐饮已成为许多创业者的首选。其中,特许经营方式最具代表性。性。

中国的餐厅专营权

从麦肯出发,在第二和第三行发展

连锁店的商业形式最早出现在美国零售业。它于1950年代引入台湾。直到1980年代末,随着肯德基和麦当劳的加入,中国大陆的餐饮业才真正成为“连锁”一词。有关系。

1987年,肯德基在北京前门的中国内地开设了第一家商店。尽管20元的单价已经是很高的消费水平,但每天有将近3万人光顾它。三年后,它在深圳开业。内地的第一家麦当劳也享受了同样的待遇。深圳光华饭店开业当天,单店营业额达到46万元2餐饮加盟,创下了当时麦当劳的全球新纪录。

当时,像麦肯这样的西式快餐对中国人的影响不仅是炸鸡汉堡等“看不见的”产品,而且还包括产品的标准化和特殊物品的创造,这使人们甚至肯德基(KFC)于1993年在西安开始特许经营,并于1998年推出了“从不从头开始”的特许经营政策,开设了已经开始经营特许经营的商店。

受到肯德基和麦当劳陆续进入中国并在不同城市迅速扩张的启发,特许经营方法在1990年代逐渐在中国流行。经过1980年代的市场培育和1990年代初期的初始阶段(从1994年到2000年),饭店特许经营进入了疯狂的增长阶段。一时间,市场上有很多项目,好坏参半。

快速扩张背后还隐藏着忧虑。餐饮品牌和加盟商都有“赚钱”的想法,这很可能引发品牌形象危机。仅在2020年,两党“彼此相爱杀人”的故事就经常出现在报纸上:速食面食堂一炮打红,由于产品质量差和特许经营混乱而成为人们嘲笑的类别。仍然有许多加盟商。感觉陷入困境”;通过加入迅速拓展市场的幸福蛋糕,去年与加盟商就“是否新鲜”问题发生了争执。幸福蛋糕宣布所有新零售店将于2007年开业未来。营...

请勿加入,以确保品牌高度

但是很难逃脱“真香”法则

在商店运营过程中,加盟商可能会遇到诸如对品牌的限制过多,食品原料供应不足以及商店转移不灵活等问题;而在餐饮品牌方面,如果缺乏品牌知名度,严格执行,总部运营过程中的加盟商也会感到头疼。

餐饮品牌与特许经营者之间的内在矛盾使整个行业对特许经营有一种印象:一旦开放特许经营,就意味着您已经失去了对自己品牌的要求。

“'我只是开更多的新店,而不在乎老店的生与死',这几乎是特许经营行业的普遍问题。”曾经在一家连锁连锁加盟网站上工作的人坦率地对Yiou记者说:“开放特许经营。在三、四线城市有更多的商店,他们的品牌还不够好。”

“在特许经营中比较活跃的是小餐馆(类别)。热门热点的迭代速度更快。品牌所有者基本上想赚钱。很少真正想成为长期品牌。这个行业非常不健康。”先生。在北京从事连锁品牌规划的程成也持类似观点。他认为,餐饮连锁经营中的好项目很少,而愿意花钱进行推广的项目就更少了。

现实中的普遍情况是,高质量和开放的特许经营品牌将吸引许多潜在的特许经营者,因为它们的良好声誉而积极寻求特许经营,而无需在特许经营平台上进行付费广告。结果,特许经营网站上剩下的大多数商品质量很差,甚至没有特许经营的品牌也被“加入”了。

Yiou记者搜索了几家餐饮品牌,这些餐饮品牌公开表示他们对一家知名的国内搜索引擎不开放特许经营,但几乎所有人都在搜索结果中看到了所谓的“加盟信息”,从而误导了潜在的加盟商和摧毁他们。凭借原始餐厅品牌的形象,该行业的混乱显而易见。

面对这种情况,被侵权的餐饮品牌通常只能表达无助-他们无能为力或无法管理。与互联网等行业相比,餐饮业是一个典型的重资产行业。大量成本投入到供应链建设,菜品研发等方面,面对原材料成本上涨,人工成本上涨,社会保障税和租金上涨等情况,在总体上涨的情况下,餐饮业的毛利润一直维持在较低水平。

“我们现在谈论的餐饮品牌是基于Internet的。在许多情况下,它们只是在线上美团,您是否饿了,等等,但是实际上,当您单击其官方网站时,您会发现发现他们的状况不佳。即使在搜索时,该公司的某些官方网站排名也很低。”特许经营平台的联合创始人向义欧的记者说,在与许多餐饮品牌保持联系之后,他认为餐饮品牌未大力打击假冒商品的部分原因是,行业投入了更多的精力,并且互联网上对虚假信息的投入很少。

如果可以的话,也许任何人都可以说“这个品牌不接受加盟”,但是餐饮品牌也有自己的困难。当门店数量发展到一定规模时,持续增长的瓶颈通常出乎意料,直销的沉重资产模型也成为此时的负担。

例如,3月初由艾默生分析(Emerson Analytics)卖空的Zhou Hei Ya导致了空头交易暂停。在卖空报告中,艾默生分析提到,周黑鸭到2020年的净利润仅为2.55亿元人民币,不到该公司预测的一半。

根据周黑鸭的2020年半年度报告,该公司2020年上半年的总销量为18,235吨,比去年同期的19,461吨减少1,226吨,该公司的营业收入下降了1.3%。周黑亚说,竞争加剧,商店老化,某些地区和部分商店客流减少是收入和利润下降的原因。

尽管坚持直接管理使周黑鸭一度在净利润率方面胜过觉威鸭颈,但随着觉威鸭颈的店铺规模越来越大,周黑鸭也加快了门店的扩张,由直接运营模式带来。被重型资产模型拖累了。中国食品行业分析师朱丹鹏认为,当食品行业即将到来时,周黑鸭一贯坚持的以资产为重的直接运营模式常常使公司错过行业快速发展的股息分红,而让其绝对依赖特许经营模式的更多领导。机器。

当餐饮品牌打算进入更多城市并尽快实现规模效应以占领市场时,直接运营往往意味着压倒性的运营成本。这时,特许经营的优势将显现出来:统一的管理和运营该系统使所有商店的采购成本和人员成本被稀释;特许经营者支付的特许经营费也将为餐饮品牌带来可观的收入-您可能会认为这是一种特殊的“筹款”形式。

仍然需要加入

有哪些新变化?

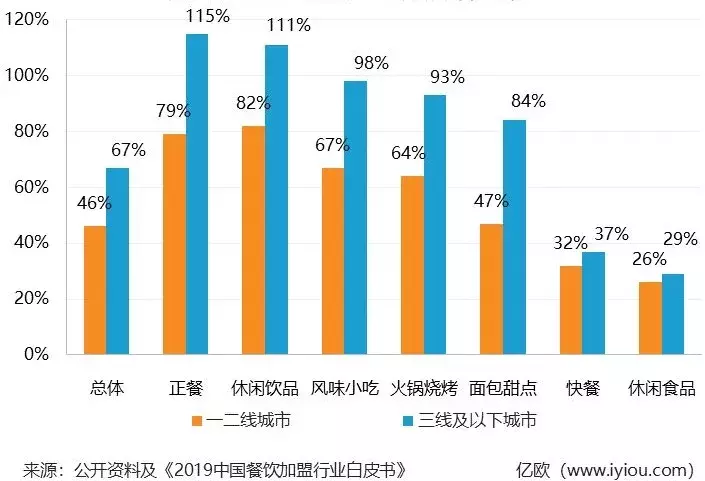

如果您不想让品牌小巧美观,就必须传播和沉没。现在可以看到的一种现象是,在餐饮特许经营经历了从一线城市迅速渗透到三、四线城市的过程之后,它已经开始重新回到一线流行的品牌。城市,在运作的几年中达到一定水平。品牌发展之后,这些品牌开始开放加入。

例如,习近平大师最近宣布将开放加入。尽管在大街上和社区中不知名的商店中最常见的是凉皮,肉酱和酸辣面条的主要销售商,但西少爷的目标人群显然是城市白领,因此这些商店主要是开张的。在望京SOHO,朝阳大悦城等地。创始人孟兵还说:“我们的选址策略非常明确,我们遵循精英。无论白领和公司聚集在哪里,韦斯特大师都会打开它。”

习少业告诉记者,目前其专营权仍处于试点阶段,内部控制体系和供应链体系已经足够成熟,可以支持更高的增长速度,因此开展了多种实验探索。关于开放后的管理问题,习近平表示,他们从麦当劳,汉堡王和其他公司的经验中学到了更多。 “有了一个完整的商业智能系统,管理问题将不是一个很大的挑战。”

实际上,早在今年2月3日,习绍业的所有者百福控股就宣布,到2020年,它将与13个品牌携手启动特许经营计划。从当时的国家特许经营合作登记表中可以了解到,共有9个品牌可供选择:和合谷,新拉岛,全金城,全威2餐饮加盟,鱼美小面,大富兰,福克,再黄锅和淫荡色拉。其中许多都是直接销售。的品牌。

展望未来,松歌在深圳用油炖的大虾也于2020年12月宣布,它将在2020年元旦正式推出特许经营权,有选择地在某些城市和地区开放品牌许可合作。

关注餐饮行业的人们可以很容易地发现,与其他也特许经营的品牌相比,上述品牌在客户单价和品牌高度方面均处于同类产品的首位。大虾在松葛油中.。它具有互联网名人的属性,每位客户的单价已达到150元左右(请参见点屏)。

要做出开放特许经营的决定,上述品牌可能也经历了“挣扎”,但这仍然是实现规模效应的必然之举。根据美团点评发布的《 2020年中国餐饮报告》,在全国门店数量最多的20个品牌中,超过90%的连锁方式包括特许经营;根据中国烹饪协会的数据,到2020年,在前100个快餐品牌中,有60个。%的企业开设特许经营业务,而这部分餐饮企业的年营业额占该年度餐饮营业额的80%。整个前100家快餐企业。

除了公开特许经营主题外,特许经营形式的变化也在发生。例如,越来越多的餐饮品牌愿意将类似于特许经营者的角色称为“合作伙伴”。牛角村是2020年在北京成立的面包店品牌,在不久的将来也有类似的计划。

牛角村首席执行官耿磊告诉姚ou,基于扩大规模和建立品牌的考虑,牛角村的“城市合作伙伴”计划正在进行中。在这种模式下,开设店铺的初期投资和以后的股息都属于“合伙人”,店铺的运营和管理由牛角村来完成,以期在一定程度上避免“加盟商经营难”的问题。方法,同时使公司成为“轻资产”。

可以预见的是,如果特许经营是餐饮品牌实现规模化的唯一途径,那么高潜力品牌的接entry而来可能会给特许经营模式带来更多的新玩法和更多的想象力。

Copyright © 36加盟网

全国免费服务热线:130*1234567

友情提示:投资有风险,咨询请细致,以便成功加盟。

(提交后,企业招商经理马上给您回拨)